🔑 Tres puntos clave...

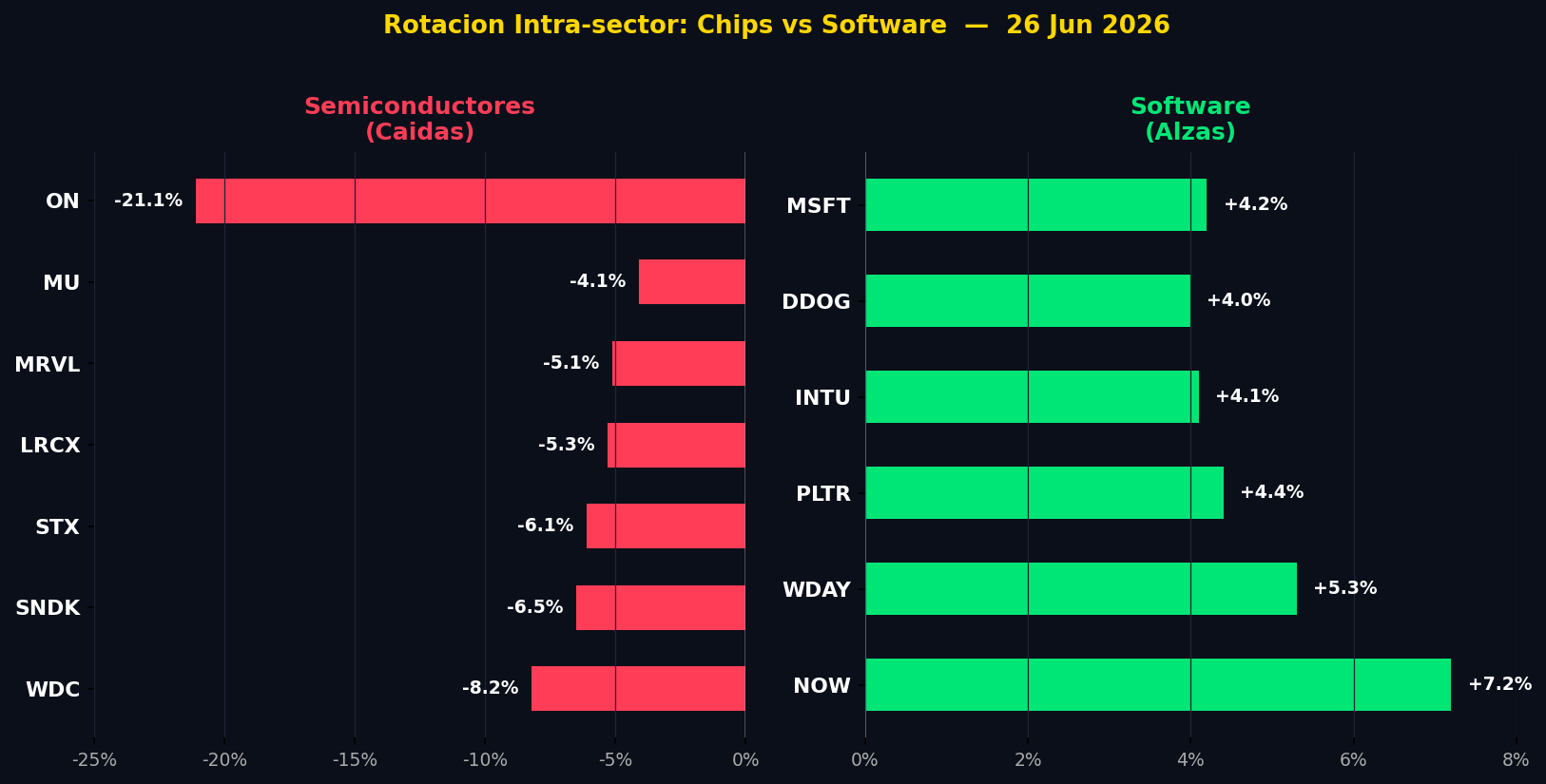

- Los semiconductores se desploman mientras el software rebota: la sesión revela una ruptura interna dentro del sector tecnológico: los fabricantes de chips caen entre 4% y 21%, mientras que empresas de software como NOW (+7%) y WDAY (+5%) avanzan con fuerza, señalando una rotación silenciosa pero significativa.

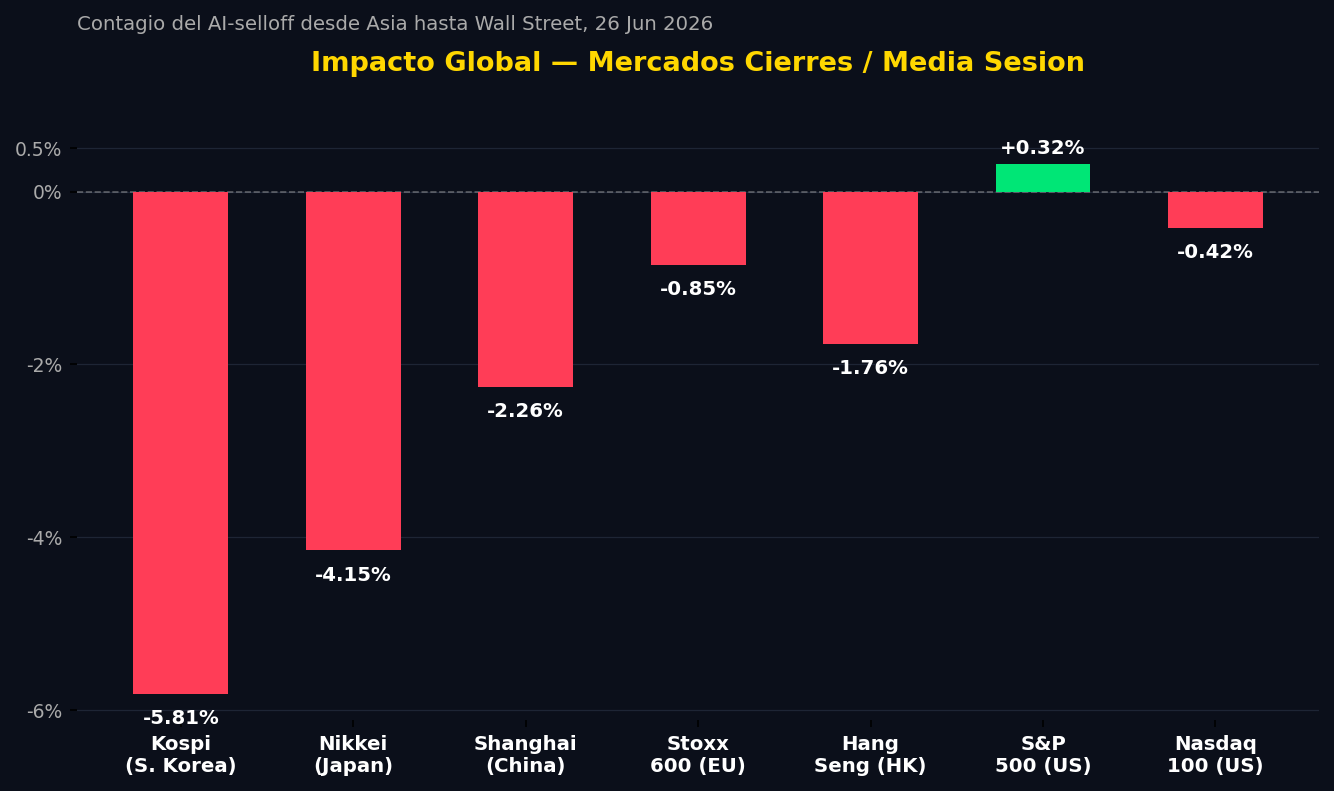

- El posible retraso del IPO de OpenAI hasta 2027 golpea al ecosistema AI global: el informe desata ventas en cadena desde Tokio hasta Nueva York, dejando al Nikkei con una caída del 4.15%, al Kospi con un desplome del 5.81% y a SFTBY (SoftBank) con pérdidas superiores al 12%.

- El PCE supera el 4% y mantiene vivo el fantasma de otra alza de tasas: el dato de inflación preferido de la Reserva Federal supera un umbral crítico por primera vez en tres años, con mercados descontando ahora una probabilidad del 30% de alza en julio, lo que presiona especialmente a las acciones de mayor valoración.

🔥 El epicentro: chips bajo fuego cruzado

Llegando al mediodía en Wall Street, la jornada confirmó lo que los futuros anticipaban desde la madrugada: una semana que comenzó con el eufórico reporte de Micron Technology (MU) termina con el sector de semiconductores en picada. Es el tipo de corrección que ocurre cuando el mercado decide, de golpe, que el precio que pagó era demasiado alto.

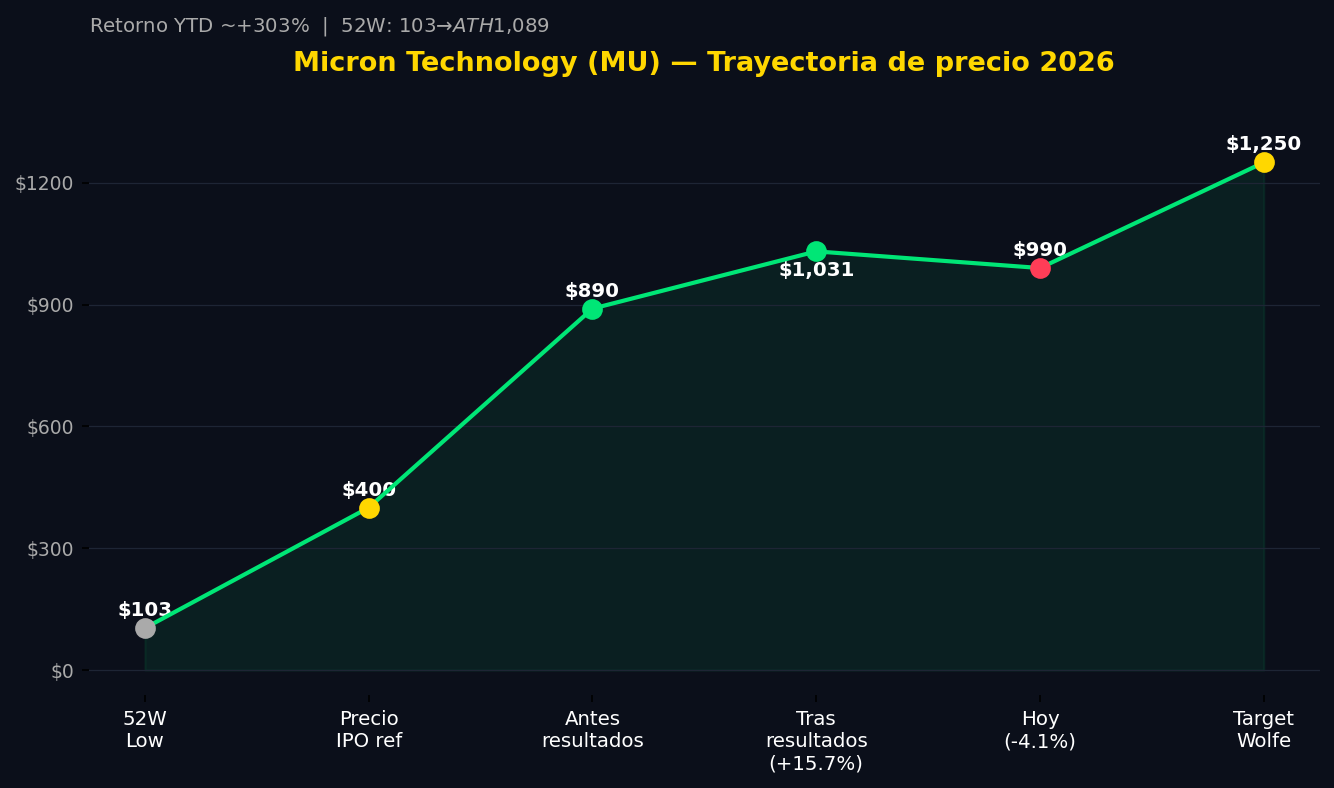

MU sube un +16% el jueves tras resultados históricos —ingresos trimestrales de $41.46 billones, cuatro veces más que el año anterior— y al día siguiente cede un 4%. No es una contradicción: es el mercado digiriendo que las buenas noticias ya estaban incorporadas en el precio. La acción registra un retorno de aproximadamente +303% en lo que va del año, con un recorrido desde mínimos de 52 semanas en $103 hasta un máximo histórico de $1,089.

Los datos de la sesión son contundentes:

- WDC (Western Digital): −8.2%

- SNDK (SanDisk): −6.5%

- STX (Seagate): −6.1%

- LRCX (Lam Research): −5.3%

- ARM (ARM Holdings): −4.1%

- ON (ON Semiconductor): −21.1%, la mayor caída del S&P 500, tras anunciar la adquisición de Synaptics por ~$6.200 millones en un acuerdo 100% en acciones que el mercado recibió con escepticismo

El índice de semiconductores de Filadelfia (conocido como SOX, el termómetro del sector de chips) había subido 3.2% el jueves. Hoy retrocede. Cuando el péndulo oscila así en 24 horas, el mercado está procesando información, no tomando decisiones estructurales.

🔄 La gran rotación: del hardware al software, del riesgo a la defensa

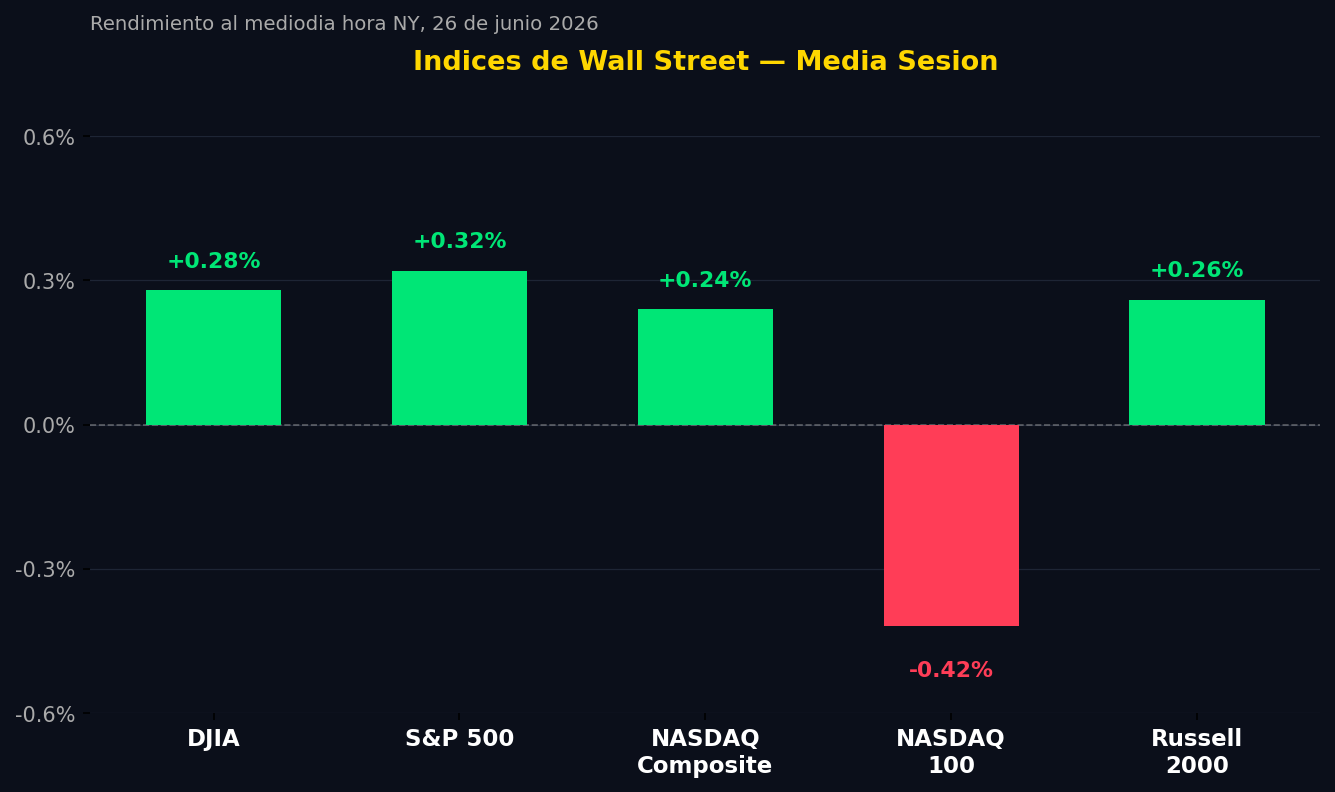

Mientras los chips sangran, algo interesante ocurre en el resto del mercado: dos de cada tres acciones dentro del S&P 500 suben. El Dow Jones avanza +0.28% y el Russell 2000 —el índice de pequeñas empresas— sube +0.26%. El NASDAQ 100 (el índice con mayor concentración de tecnológicas de alto crecimiento) es el único que cede, con una baja del −0.42%.

Esto no es un mercado en pánico. Es un mercado rebalanceándose.

El software, que históricamente depende menos de los márgenes del hardware, se posiciona como el ganador inmediato:

- NOW (ServiceNow): +7.2%

- WDAY (Workday): +5.3%

- MSFT (Microsoft): +4.2% — notable recuperación tras caer 3.5% el jueves por el alza de precios en Xbox

- PLTR (Palantir): +4.4%

- DDOG (Datadog): +4.0%

La lógica es directa: si la IA encarece el hardware (chips, memorias, centros de datos), las empresas que venden el software que corre sobre ese hardware pueden trasladar precios sin absorber los costos. El mercado está premiando esa diferencia hoy.

Fuera del tech, sectores defensivos como salud (+sector), consumo básico (+1%) y utilities (+0.4%) avanzan. LLY (Eli Lilly) lidera con +6.3% tras recibir opinión positiva de reguladores europeos, mientras (Moderna) sube más del 13% después de revelar en su día de inversores un programa pionero de terapia CAR-T in vivo (técnica que reprograma las células T del paciente directamente dentro del cuerpo, sin necesidad de extraerlas y modificarlas en laboratorio) para enfermedades autoinmunes.

🌏 OpenAI y el efecto dominó global

El detonante más visible de la sesión fue un reporte indicando que OpenAI estaría considerando postergar su oferta pública inicial hasta 2027, en lugar de hacerlo antes de finales de 2026 como se esperaba. El motivo: el desempeño tibio de SpaceX tras su debut en bolsa el 12 de junio —que llegó a tocar $225 desde su precio de salida de $135 para luego retroceder hacia los $152— habría generado dudas sobre el apetito del mercado por grandes IPOs de tecnología AI.

El impacto fue inmediato y global. SoftBank (SFTBY), el mayor inversor corporativo de OpenAI, se desplomó más del 12% en Tokio, arrastrando al Nikkei −4.15%. En Corea del Sur, Samsung −5.3% y SK Hynix −8.4% desencadenaron una suspensión de operaciones bursátiles —mecanismo conocido como circuit breaker (freno automático que detiene las negociaciones cuando una caída supera un umbral predefinido)—, dejando al Kospi con una pérdida del 5.81% en el día. En Europa, el Stoxx 600 cedió −0.85%.

La implicación de fondo es relevante: si OpenAI no recauda capital en los mercados públicos, el ritmo de inversión en infraestructura de IA podría moderarse. JPMorgan lo señaló en una nota interna: el retraso "podría frenar el ritmo del gasto en infraestructura", lo que eventualmente afecta la demanda de chips, servidores y centros de datos.

📉 El macro que complica todo: PCE sobre 4% y la Fed que no cede

El telón de fondo macroeconómico no ayuda. El índice PCE subió por encima del 4% en mayo, la primera vez en tres años que supera ese umbral. El dato coincidió con las expectativas, pero el nivel en sí mismo es un problema.

El PCE subyacente (que excluye alimentos y energía, y es el que más sigue la Fed) avanzó 0.3%, el ingreso personal subió 0.7% y el gasto del consumidor creció al mismo ritmo. El consumidor estadounidense sigue activo, lo que significa que la Fed tiene poco margen para bajar tasas.

El presidente de la Fed de Minneapolis, Neel Kashkari, fue directo pasado el mediodía: espera al menos un alza de tasas más este año. Los mercados descuentan ahora una probabilidad del 30% de un incremento de 25 puntos básicos (un cuarto de punto porcentual) en la reunión del 28-29 de julio, con un 64% de probabilidad para septiembre.

Las tasas más altas afectan especialmente a las acciones de crecimiento —como las tecnológicas— porque sus valoraciones dependen de flujos de caja futuros que, al descontarse a tasas más elevadas, valen menos hoy. Es el mecanismo técnico detrás de la presión que vive el Nasdaq.

El bono del Tesoro a 10 años cede levemente hasta 4.37% (desde 4.40% del jueves), parcialmente aliviado por la caída del petróleo. El crudo WTI baja −3.2% hasta $69.65 por barril y el Brent retrocede −3.9% hasta $72.53, de vuelta a los niveles previos al conflicto en el Estrecho de Ormuz (el paso marítimo estratégico entre el Golfo Pérsico y el mar Arábigo por donde fluye ~20% del petróleo mundial), luego de confirmarse que el tránsito de buques se ha recuperado al 75% de los niveles previos al conflicto.

🎯 Mercado de opciones: presión bajista con vencimientos masivos en cripto

El mercado de opciones refleja con precisión el nerviosismo de la sesión.

La volatilidad implícita (el precio del miedo en opciones, medido por el VIX —índice que estima cuánto espera el mercado que se mueva el S&P 500 en los próximos 30 días—) cerró el jueves en 18.89, un incremento del +1.4%, y se mantiene elevada hoy. Niveles superiores a 18-20 indican que los operadores están dispuestos a pagar más por protección.

En el frente cripto, la jornada coincide con un vencimiento masivo: aproximadamente $10.000 millones en opciones de Bitcoin y Ethereum expiran hoy. Este tipo de eventos suele generar volatilidad adicional, ya que los operadores cierran o rolan (transfieren hacia fechas futuras) sus posiciones. Bitcoin cotiza prácticamente plano en $59.400 y Ethereum cede −0.5% hasta $1.550. La demanda de primas de cobertura (opciones put, que protegen contra caídas) ha aumentado ante la debilidad de los niveles de soporte técnico en ambos activos.

🔎 Qué deben tener en cuenta los inversionistas

Corto plazo — próximas sesiones:

- La semana cierra con el S&P 500 en camino a su segunda pérdida semanal en 13 semanas (−1% aprox.), mientras el Nasdaq acumula una caída de ~4% en la semana. El Dow, con menor exposición a tech, avanza cerca de +1%.

- El vencimiento trimestral de contratos de futuros y opciones (conocido como triple witching, que ocurre el tercer viernes de cada trimestre) amplifica los movimientos de hoy.

- El nivel de soporte clave a vigilar en el Nasdaq 100 es 29.000 puntos. Por debajo de ese umbral, el escenario técnico se deteriora.

- SpaceX (SPCX) se incorpora al Russell 1000 al cierre de hoy, lo que obligará a los fondos indexados a comprar el papel. Aun así, su free float (porción de acciones en circulación pública) es de apenas ~5%, limitando el impacto inmediato.

Estructural — largo plazo:

- La narrativa de la IA no ha muerto, pero su fase de "todo sube" parece estar terminando. El mercado está aprendiendo a diferenciar dentro del ecosistema AI: los que generan ingresos reales (Micron, Nvidia) versus los que aún prometen retornos futuros.

- El inicio de la temporada de resultados corporativos del segundo trimestre en dos semanas será el próximo catalizador. Los indicadores adelantados siguen siendo positivos, lo que podría restablecer confianza.

- Mantener carteras diversificadas entre sectores, tamaños de empresas y geografías luce más sensato hoy que hace tres meses.

✍️ Visión Sigma

Lo que estamos viendo esta semana no es el colapso de la tesis de la inteligencia artificial. Es algo más sutil y, en muchos sentidos, más saludable: el mercado descubriendo que hay una diferencia entre invertir en IA e invertir en todo lo que tenga el sufijo AI en su narrativa de ventas.

La señal más clara de esto no está en las caídas de los chips. Está en que el software sube mientras los semiconductores caen. El mercado está siendo selectivo, y eso es una señal de madurez, no de pánico. Los inversionistas siguen creyendo en la tesis, pero ya no están dispuestos a pagar cualquier múltiplo por cualquier empresa que mencione "inteligencia artificial" en su presentación a analistas.

El posible retraso del IPO de OpenAI actúa como espejo: si la empresa que personifica el sueño de la IA tiene dudas sobre si el mercado pagará lo que pide, es porque los precios a los que cotizaban sus beneficiarios indirectos —chips, infraestructura, plataformas— ya incorporaban un escenario perfectamente optimista. Cuando ese escenario se fractura aunque sea levemente, la corrección puede ser desproporcionada.

Para el inversionista paciente, la pregunta relevante no es si la IA seguirá creciendo —seguirá— sino si los precios actuales ya reflejan ese crecimiento o si aún hay margen. Micron con un retorno del 303% en el año y Nvidia cotizando a 22 veces ganancias futuras (frente a 40x hace un año) son indicadores de que el mercado está recalibrado, pero no necesariamente barato. La temporada de resultados del Q2 que comienza en dos semanas será el árbitro final de ese debate.