🔑 Puntos clave...

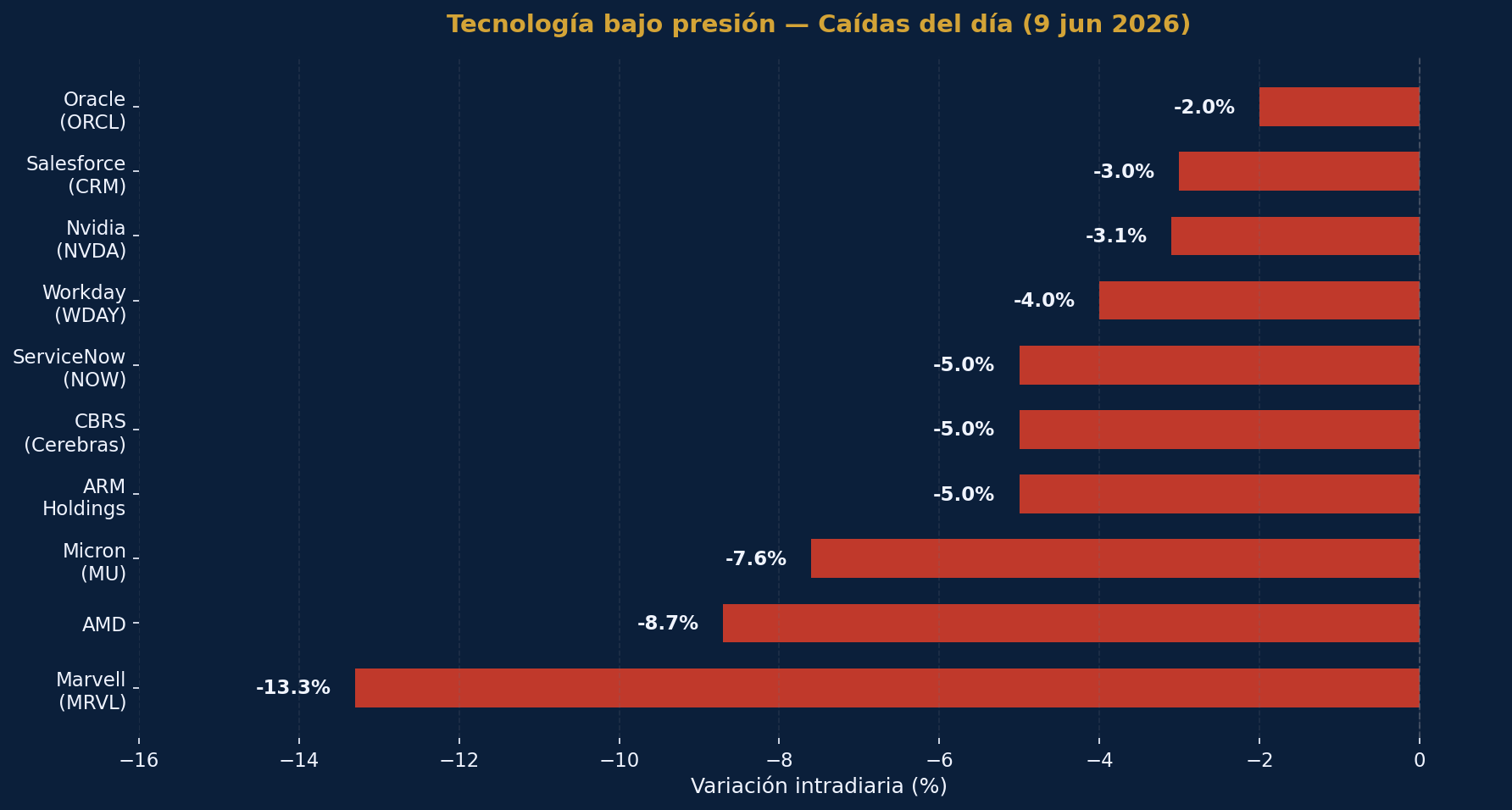

- Los chips lideran la caída. Faltando menos de dos horas para el cierre, el Nasdaq pierde más del 1.8% y el Nasdaq 100 más del 2.2%, arrastrados por un desplome generalizado en semiconductores: Marvell cae 13.3%, AMD 8.7% y Micron más del 7%, borrando en horas las ganancias acumuladas durante semanas.

- Ormuz, el comodín geopolítico. El precio del petróleo cedió con fuerza tras señales de acuerdo entre Estados Unidos e Irán, pero volvió a tensionarse después de que Irán derribara un helicóptero militar estadounidense en el Estrecho de Ormuz. Trump advirtió que "Estados Unidos debe responder". La apertura o cierre de esa ruta define el costo energético global.

- Una tormenta inflacionaria se acerca sin que el mercado la vea. Más allá del conflicto en Medio Oriente, analistas advierten sobre un fenómeno del Niño con 90% de probabilidad de materializarse, capaz de elevar los precios de alimentos globales hasta 9%, en un contexto donde la desinflación ya es escasa y las tasas podrían subir antes de fin de año.

📈 Un día que empezó con alzas y migró a rojo

La jornada del martes 9 de junio arrancó con viento a favor. Las bolsas abrieron al alza impulsadas por el optimismo geopolítico: el presidente Donald Trump había declarado que un acuerdo de paz con Irán podía estar "a uno o dos días" de distancia, lo que empujó el petróleo a la baja y animó a los compradores a volver al mercado. Los principales índices ganaban entre 0.7% y 1.8% en las primeras horas de negociación, con los semiconductores y las acciones de inteligencia artificial liderando el rebote.

Sin embargo, ese optimismo duró poco. A media tarde, con el mercado ya en terreno negativo, la narrativa había girado completamente.

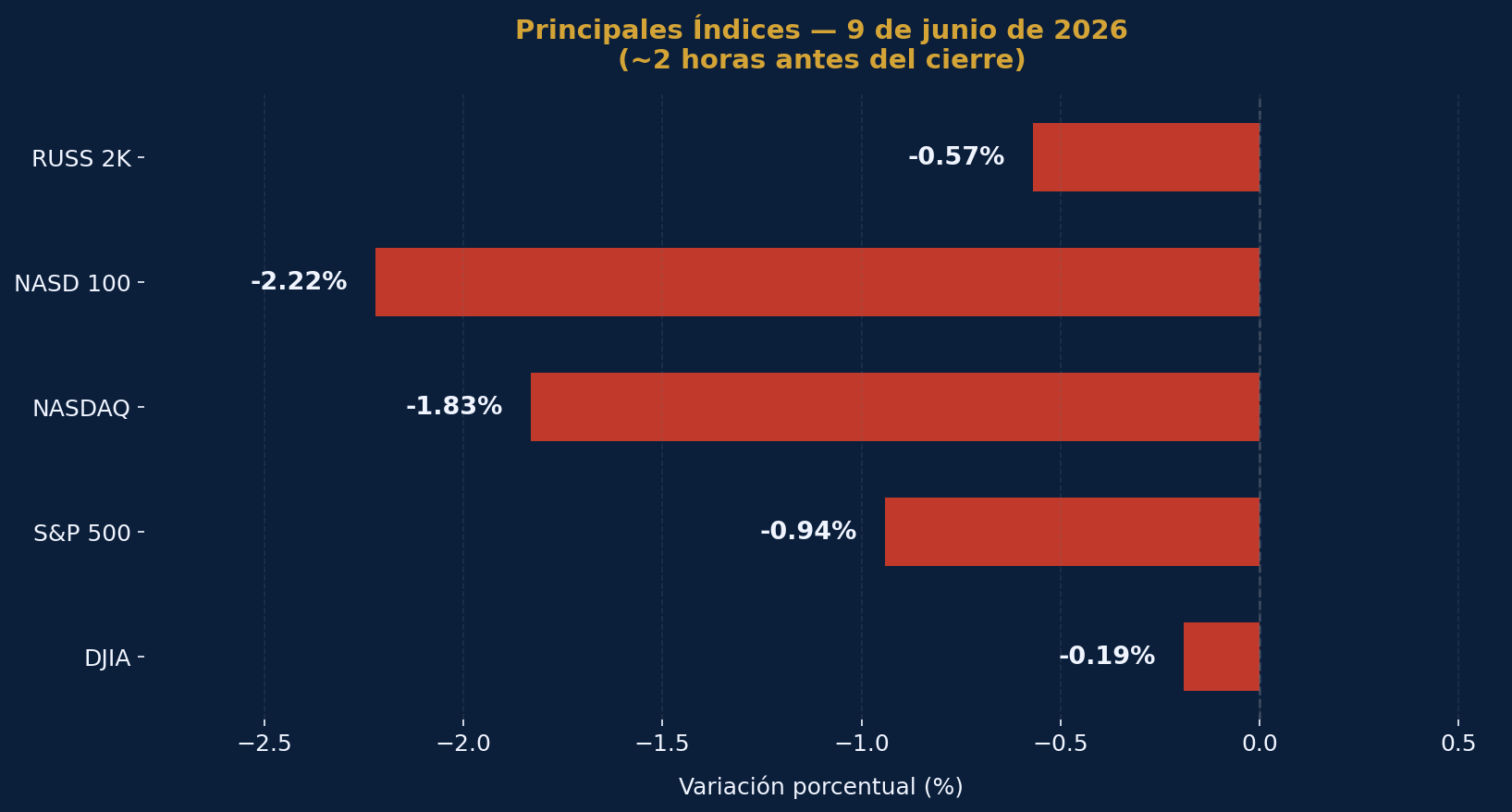

El S&P 500 caía 0.94%, el Nasdaq retrocedía 1.83%, y el Nasdaq 100, que concentra a las grandes tecnológicas, perdía 2.22%. El Dow Jones, más expuesto a sectores industriales y menos a tecnología, resistía mejor con una caída de apenas 0.19%. El Russell 2000 —índice de pequeñas empresas, que funciona como termómetro de la economía real— cedía 0.57%.

En pocas palabras: el mercado vivió un viaje de ida y vuelta en una sola sesión, y el veredicto al cierre se inclina claramente hacia el rojo.

💻 Los chips: de héroes a villanos en horas

La historia del día tiene un protagonista claro: el sector de semiconductores (chips), que es el corazón tecnológico detrás de toda la infraestructura de inteligencia artificial.

Marvell Technology se hundió 13.3% después de haber abierto con ganancias. Micron Technology, la fabricante de memoria que había subido casi 10% el lunes y que acumula un 200% de ganancia en lo que va del año, cayó 7.6% hoy. Advanced Micro Devices (AMD) perdió 8.7%, ARM Holdings bajó 5%, y Nvidia, la empresa más valiosa de Wall Street, retrocedió 3.1%.

¿Qué explica este giro? En parte, es una reacción de vértigo. Muchas de estas acciones han subido entre 30% y 200% en los últimos meses. Micron triplicó su valor solo este año. Cuando los activos suben tan rápido, cualquier duda —por menor que sea— puede desencadenar ventas coordinadas. El mercado no encontró un catalizador negativo específico, sino que simplemente llegó a un punto donde la gravedad se impuso.

El sector de software empresarial también acompañó la caída: ServiceNow bajó 5%, Workday perdió 4%, Salesforce retrocedió más del 3%, y nombres como Adobe, Palantir y Microsoft también registraron caídas de entre 1% y 2%.

No todo fue negativo, sin embargo. Las aerolíneas y cruceros se beneficiaron directamente de la caída en el precio del petróleo. Alaska Air subió más del 4%, American Airlines avanzó más del 3%, y compañías como Royal Caribbean y Carnival ganaron más del 2%, ya que el combustible es uno de sus mayores costos operativos.

🛢️ El Estrecho de Ormuz: el interruptor del mercado mundial

Entender por qué el petróleo mueve tanto al mercado hoy requiere ubicarse en el mapa. El Estrecho de Ormuz es un corredor marítimo de apenas 33 kilómetros de ancho entre Irán y Omán, y por él transita aproximadamente el 20% del petróleo mundial. Cuando ese paso está amenazado, los precios globales del crudo se disparan.

Desde que comenzó el conflicto entre Estados Unidos e Irán, el petróleo escaló significativamente por encima de sus niveles históricos recientes. El rendimiento del bono del Tesoro estadounidense a 10 años —un indicador clave del costo de financiamiento global— subió de 3.97% a 4.54%, una diferencia que tiene impacto directo sobre hipotecas, créditos y la rentabilidad de las acciones.

Durante la mañana de hoy, el precio del Brent cedió hasta 91.66 dólares por barril y el WTI bajó más del 3% a mínimos de una semana, ante las señales de negociación. Pero a media tarde, Trump confirmó que Irán derribó un helicóptero militar estadounidense cerca del Estrecho y que Washington "debe responder", lo cual provocó que el petróleo recuperara parte de sus pérdidas. Esta volatilidad refleja cuán dependiente está el mercado de cada declaración sobre este conflicto.

🏭 Oracle y el gran evento de mañana

En medio del ruido del mercado, hay un evento corporativo que los inversores más atentos tienen marcado en rojo: Oracle reporta resultados el miércoles 10 de junio después del cierre de mercado.

Oracle (ORCL), con una capitalización de mercado cercana a los 609 mil millones de dólares, es mucho más que una empresa de bases de datos. En los últimos años se ha transformado en uno de los grandes proveedores de infraestructura de nube para inteligencia artificial, compitiendo directamente con Amazon Web Services, Microsoft Azure y Google Cloud.

En su tercer trimestre fiscal reportado en marzo, la compañía mostró cifras que impresionaron a Wall Street:

- Ingresos de 17.2 mil millones de dólares, un alza del 21.7% interanual

- Ingresos en la nube de 8.9 mil millones, con un crecimiento del 43.5%

- Utilidades ajustadas por acción de $1.79, superando estimaciones

- Obligaciones de desempeño futuras (RPO) —contratos firmados aún no facturados— de 553 mil millones de dólares, un salto de 325% interanual

Sin embargo, la acción ha caído casi 19% en las últimas cinco sesiones, golpeada por el sentimiento negativo hacia el sector tecnológico. Para el reporte de mañana, los analistas esperan un crecimiento de ganancias de 17% interanual.

El banco BNP Paribas anticipa que Oracle elevará su guía de gasto de capital para el año fiscal 2027 a un rango de entre 80 y 100 mil millones de dólares, dirigidos principalmente a la construcción de centros de datos Stargate y a la compra de GPUs de Nvidia. Es una cifra que equivale a casi un sexto de todo el PIB de Colombia. El consenso de Wall Street mantiene una calificación de "Compra Fuerte" sobre la acción, con un precio objetivo promedio de $254.43 y un objetivo máximo de $400 por acción.

🚀 La ola de IPOs de IA: oportunidad o trampa de valoración

Si el sector de semiconductores está bajo presión, el mercado de salidas a bolsa de inteligencia artificial está viviendo su momento más frenético en años.

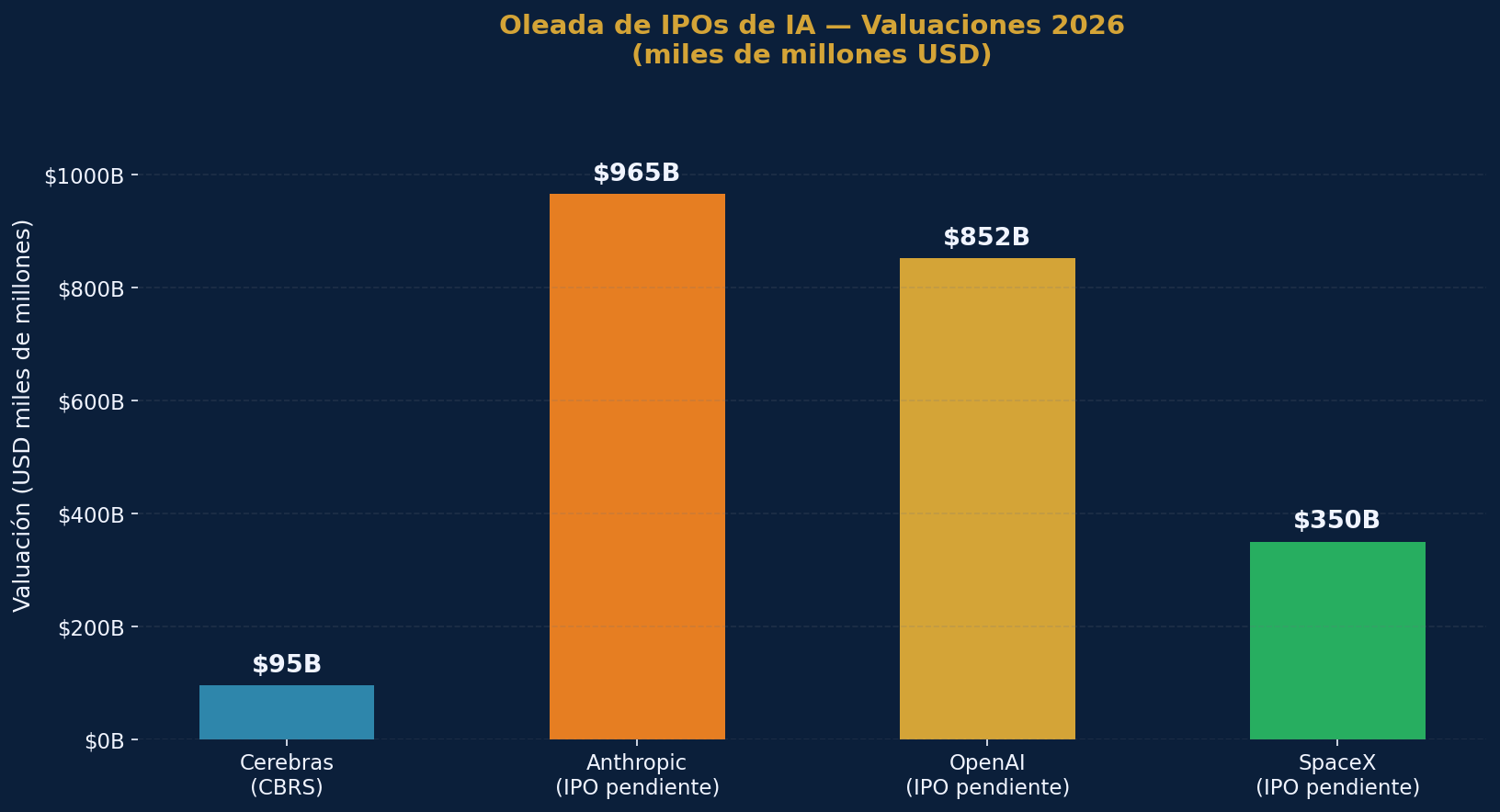

Cerebras Systems (CBRS) debutó el 14 de mayo y se convirtió en el IPO más grande de Estados Unidos desde la salida a bolsa de Uber en 2019. Sus acciones subieron casi 70% en el primer día de cotización, alcanzando una capitalización de mercado de 95 mil millones de dólares. La empresa fabrica el chip de inteligencia artificial más grande del mundo —el WSE-3, 58 veces más grande que un GPU convencional— y cuenta con un contrato de 20 mil millones de dólares con OpenAI. Esta semana, nueve firmas de Wall Street iniciaron cobertura con recomendación de Compra, y analistas de Wedbush, UBS y Morgan Stanley ven potencial adicional de entre 13% y 43% desde los niveles actuales.

OpenAI, la empresa detrás de ChatGPT, presentó esta semana de forma confidencial su solicitud ante la SEC para salir a bolsa, con una valoración estimada de 852 mil millones de dólares. No ha fijado fecha de emisión ni precio de acción. Para contextualizar: a esa valoración, la empresa cotizaría a 35 veces sus ventas anualizadas —significativamente por encima de las 13.6 veces a las que cotiza Nvidia, que tiene márgenes del 60%.

Anthropic, la empresa creadora de los modelos de lenguaje Claude y Mythos, también presentó su solicitud inicial la semana pasada, con una valoración de 965 mil millones de dólares.

SpaceX, la empresa espacial de Elon Musk, podría debutar en bolsa esta misma semana con una valoración estimada de 350 mil millones de dólares.

Las valoraciones son extraordinarias y generan debate. Analistas como Kathleen Brooks de XTB advierten que el mercado debería tener "cuidado al comprar tan a ciegas empresas que son más ideas que compañías con resultados consolidados". La pregunta de fondo es si la euforia por la IA puede sostenerse cuando las tasas de interés siguen altas y los resultados financieros aún no justifican estas valuaciones.

🌪️ El riesgo que el mercado ignora: El Niño y la tormenta inflacionaria

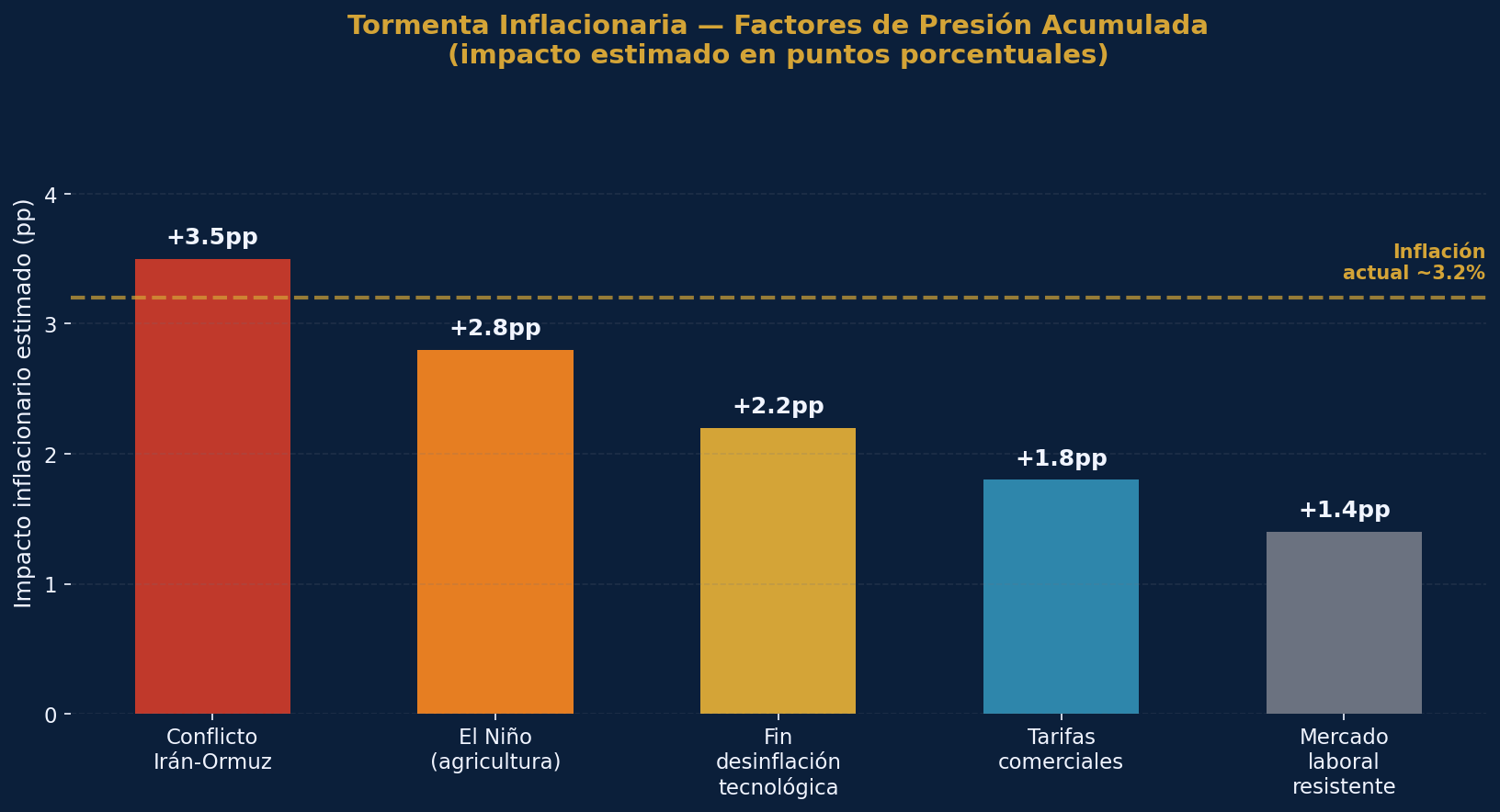

Cuando el mercado piensa en inflación, piensa en petróleo e Irán. Pero hay una amenaza silenciosa que se está gestando en el Pacífico y que puede prolongar el problema inflacionario mucho más allá del conflicto geopolítico: el fenómeno El Niño.

La Administración Nacional Oceánica y Atmosférica de Estados Unidos (NOAA, por sus siglas en inglés) estima en más del 90% la probabilidad de que El Niño se materialice este año, con un 25% de chances de que sea un evento "súper El Niño", comparable al de 1997-98. Ese último evento causó pérdidas agrícolas masivas en Asia, Australia y América Latina.

El impacto esperado es significativo:

- Analistas de la firma Marex estiman que un fenómeno del Niño severo puede elevar los precios globales de alimentos hasta un 9%.

- Los cultivos más vulnerables son trigo, arroz, algodón, azúcar, cacao y aceite de palma.

- Algunos agricultores ya están reduciendo siembras de manera preventiva, lo que puede crear un efecto de profecía autocumplida sobre los precios.

Esto se suma a un contexto donde, según el gestor Chris Faulkner-MacDonagh de T. Rowe Price, "las presiones desinflacionarias son tan bajas como durante los años 70". La tecnología, que solía actuar como ancla deflacionaria (chips más baratos, dispositivos más accesibles), ahora está empujando los precios hacia arriba por la demanda masiva de componentes para centros de datos de IA.

El resultado es que la inflación puede no ceder tan rápido como el mercado espera, incluso si Ormuz se reabre. Analistas no descartan que la inflación pueda alcanzar rangos del 8% al 9% en un escenario extremo a 12 meses. Eso cambiaría completamente el panorama de la Reserva Federal, que hoy solo tiene un 3% de probabilidad descontada para una subida de tasas en su reunión del 16 y 17 de junio, pero donde los mercados ya esperan al menos una alza antes de fin de año.

🔎 Qué deben tener en cuenta los inversionistas

En el corto plazo:

- Tecnología sigue siendo el sector de mayor volatilidad. Las caídas de hoy no se explican por fundamentos deteriorados, sino por exceso de optimismo previo. Para quienes ya tienen posiciones, la pregunta no es si vender, sino si el tamaño de la posición es apropiado para la volatilidad que genera.

- El reporte de Oracle mañana (miércoles) puede mover al sector. Si la guía de gasto de capital confirma la expansión en IA, puede ser un catalizador positivo. Si decepciona —especialmente con un nuevo CFO que el mercado aún no conoce— podría ampliar las caídas en tecnología.

- Los datos de inflación del miércoles (IPC) y jueves (IPP) son críticos. Si muestran que la inflación sigue por encima de lo esperado, la presión sobre la Fed para subir tasas aumentará y los activos de riesgo sufrirán.

- El petróleo es el indicador líder más confiable hoy. Cada declaración sobre Irán-Ormuz mueve los precios en tiempo real. Quien monitoree el WTI y el Brent tendrá ventaja interpretativa sobre los movimientos del mercado.

En el largo plazo:

- La ola de IPOs de IA requiere análisis individual y cautela. Las valoraciones de OpenAI, Anthropic y SpaceX son históricamente elevadas. No todas las empresas que salen a bolsa en ambiente de euforia ofrecen retornos sostenibles. Cerebras es un caso interesante por su diferenciación tecnológica real, pero incluso allí la volatilidad post-IPO ha sido extrema.

- Protección inflacionaria no es opcional. Si los analistas tienen razón en su escenario de El Niño + inflación persistente, carteras concentradas solo en acciones de crecimiento enfrentarán doble presión: menores múltiplos de valoración y mayor costo de capital. Commodities agrícolas, oro y bienes raíces defensivos merecen un lugar en la conversación.

✍️ Visión Sigma

Lo que vive Wall Street hoy no es un accidente: es la expresión de un mercado que opera bajo una contradicción profunda que aún no ha resuelto.

Por un lado, existe una narrativa genuinamente poderosa sobre la inteligencia artificial como motor de productividad y crecimiento económico. Los números respaldan parte de esa narrativa: Oracle creció ingresos en la nube 43% interanual, Cerebras tiene un backlog de $24.6 mil millones —48 veces sus ingresos anuales—, y OpenAI levantó 122 mil millones de dólares en su última ronda. El capital serio está apostando por esta tecnología.

Por otro lado, el mercado está pagando precios que descuentan una ejecución perfecta en un ambiente macroeconómico que dista de ser perfecto. Las tasas están en 4.54% en el bono a 10 años —no en el 3.97% de hace apenas semanas—. La inflación no ha cedido, y hay razones estructurales para que persista. Y ahora se añade el fenómeno del Niño como factor que puede empujar los precios de alimentos globales en el momento más inconveniente.

La gran pregunta que el mercado evita hacerse con claridad es: ¿cuánto de la narrativa de IA ya está en el precio? Cuando Micron puede subir 10% un día y caer 7.6% al siguiente sin que cambie ningún dato fundamental, la respuesta se inclina hacia "casi todo". Eso no significa que la tesis esté equivocada —puede ser absolutamente correcta en un horizonte de cinco años— pero sí que el camino hasta allá no será una línea recta.

Para el inversionista de mediano plazo, la lección de hoy es de posicionamiento y no de pánico. Las correcciones en sectores de alta valoración son normales y necesarias. Lo que sí vale la pena revisar es la concentración: una cartera excesivamente expuesta a tecnología de IA, sin contrapesos en activos reales, commodities o empresas con flujo de caja predecible, está asumiendo una volatilidad que no siempre es compensada.

La tormenta que se avecina no es solo geopolítica. Es estructural. Y los portafolios que sobrevivan bien no serán los más audaces, sino los más equilibrados.