🔑 Puntos clave...

- El S&P 500 sube +0.87%, el Nasdaq toca nuevos máximos históricos —por quinta vez en seis sesiones— luego de que el presidente Trump extendiera indefinidamente el alto el fuego con Irán.

- La temporada de resultados corporativos del Q1 2026 marcha sólida: el 82% de las empresas del S&P 500 que ya reportaron han superado estimados. Las ganancias proyectadas crecen un +12% interanual.

- Bitcoin toca $79,300, su nivel más alto desde febrero, arrastrando al alza a acciones crypto-expuestas como Strategy (+9%), Coinbase (+6%) y MARA Holdings (+7%).

🌍 El contexto: una tregua que cotiza, un estrecho que no abre

Wall Street arrancó la jornada del miércoles con un impulso claro: Trump anunció, tras el cierre del martes, que extendería el alto el fuego con Irán de manera indefinida, a petición de mediadores pakistaníes. El S&P 500, que el martes había cerrado a la baja (-0.63%) ante la incertidumbre de si se llegaría a un acuerdo, respondió con una subida inmediata en los futuros de la madrugada.

Pero la calma tiene sus asteriscos. Hoy mismo, el Cuerpo de la Guardia Revolucionaria Islámica de Irán (IRGC, por sus siglas en inglés) incautó dos buques en el Estrecho de Ormuz bajo el argumento de "poner en peligro la seguridad marítima", y la Marina Real Británica reportó que lanchas del IRGC abrieron fuego contra otras dos embarcaciones. El estrecho permanece esencialmente cerrado.

¿Cómo explica esto el mercado? La clave está en el posicionamiento. El mercado parece haber digerido lo peor del conflicto durante los mínimos de marzo. Ahora, cada titular negativo produce reacciones más contenidas, siempre que el canal diplomático permanezca abierto.

📊 El mercado hoy: números que hablan

En horas de la mañana, los índices reportaban:

- Dow Jones Industrial Average: +381 puntos, +0.78%, en 49,530

- S&P 500: +0.87%, en 7,125

- Nasdaq Composite: +1.29%, en 24,573 — nuevo récord histórico

Hay un detalle que merece atención: el índice Philadelphia Semiconductor (SOX), que agrupa a las grandes empresas de chips, está en racha de 16 sesiones consecutivas al alza, la más larga de su historia. Eso no es ruido, es una señal estructural de apetito por el sector tecnológico y de inteligencia artificial.

Los que lideran hoy:

- GE Vernova (GEV) +13%: La empresa de energía y equipos eléctricos reportó ingresos del Q1 de $9.34 mil millones, superando los $9.11 mil millones esperados, y elevó su pronóstico de ingresos para todo el año.

- Boeing (BA) +5%: Reportó una pérdida de flujo de caja libre ajustada de -$1.45 mil millones en Q1, significativamente mejor que el consenso de -$2.61 mil millones.

- Philip Morris International (PM) +7%: Resultados que superaron expectativas, impulsados por el crecimiento de sus productos de tabaco sin humo.

- Boston Scientific (BSX) +8%: Ventas netas de $5.20 mil millones en Q1, levemente por encima del consenso de $5.17 mil millones.

- Intuitive Surgical (ISRG) +8%: EPS ajustado de $2.50 vs. estimado de $2.10, y elevó su guía de margen bruto anual.

- ARM Holdings (ARM) +5% y Micron (MU) +5%: Los semiconductores lideran la sesión en el sector tech.

Los que decepcionan hoy:

- United Airlines (UAL) -6%: Redujo su guía de EPS anual de $12-$14 a $7-$11. El combustible de avión está aplastando sus márgenes.

- TE Connectivity (TEL) -10%: Líder de pérdidas en el S&P 500 tras ventas netas del Q2 por debajo de estimados.

- NVR Inc. (NVR) -5%: EPS del Q1 de $67.76 vs. estimados de $77.01.

🛢️ Petróleo, oro y el costo de la incertidumbre

El crudo WTI cotiza hoy cerca de los $93 por barril, con alzas de más del +2% en la sesión, mientras el Brent toca los $99-$102. La razón es concreta: cada vez que hay un incidente en el Estrecho de Ormuz el mercado de energía responde.

Para los inversionistas, este nivel del petróleo tiene implicaciones en cadena:

- Inflación: Precios de energía altos alimentan inflación general, lo que complica el trabajo de la Reserva Federal (Fed) de EE.UU. y el Banco Central Europeo (BCE).

- Aerolíneas: United Airlines ya lo está sufriendo. Otras líneas aéreas podrían seguir.

- Bonos: La expectativa de mayor inflación presiona a la baja los precios de los bonos del Tesoro (T-notes), aunque hoy el rendimiento del bono a 10 años bajó levemente a 4.28%, anclado por la demanda de refugio seguro.

El oro, activo refugio por excelencia, sube hoy un +0.97% a $4,754 por onza. Los metales preciosos encuentran soporte en la incertidumbre geopolítica, las expectativas de recortes de tasas en EE.UU. y la demanda sostenida de bancos centrales como el Banco Popular de China (PBOC), que acumula reservas de oro por decimoséptimo mes consecutivo.

⚙️ El peso de los earnings: ¿qué tan sólida es la temporada?

La temporada de resultados del Q1 2026 lleva un paso robusto. De las 71 empresas del S&P 500 que han reportado hasta ahora:

- El 82% ha superado las estimaciones del consenso.

- Se proyecta un crecimiento de +12% interanual en ganancias del S&P 500, según Bloomberg Intelligence.

- Sin incluir el sector tecnológico, el crecimiento sería de apenas +3%, el más débil en dos años — lo que subraya cuánto peso sigue cargando la tecnología.

Las estimaciones de EPS (ganancias por acción) del S&P 500 para 2026 y 2027 han subido un +4% desde finales de enero, según Goldman Sachs.

El foco de esta tarde: Tesla (TSLA), que reporta después del cierre de mercado. La primera de las "Magnificent Seven" en entregar resultados. Las expectativas están divididas:

- La compañía entregó 358,023 vehículos en Q1, ligeramente por debajo del consenso de 365,645 y dejando aproximadamente 50,000 unidades sin vender en sus patios

- Sin embargo, el Wall Street más optimista apunta al negocio de robotaxis, el robot humanoide Optimus y el avance del FSD (Full Self-Driving) en Europa como los verdaderos catalizadores de largo plazo

- El consenso espera ingresos de ~$21.4-$22.3 mil millones y EPS no-GAAP de ~$0.33-$0.37

Mañana también reporta Intel (INTC), con expectativas bajas (EPS consenso: $0.01, -92% interanual) pero con un contexto más favorable gracias a la creciente demanda de CPUs para servidores impulsada por la IA agentica. HSBC y BNP Paribas actualizaron su calificación al alza antes del reporte.

🪙 Cripto: Bitcoin y el apetito por el riesgo

Bitcoin subió hoy más del +4%, tocando niveles cercanos a $79,300, su cotización más alta desde mediados de febrero. El movimiento refleja el mismo optimismo que impulsa las acciones, pero con una velocidad mayor.

Las acciones ligadas al mundo cripto lideran los gainers:

- Strategy (MSTR): +9% — es la mayor tenedora corporativa de Bitcoin del mundo

- Coinbase (COIN): +6% — pese a que el martes la Fiscalía de Nueva York la demandó por supuestas operaciones de apuestas ilegales en sus plataformas de mercados de predicción

- MARA Holdings (MARA): +7%

- Riot Platforms (RIOT): +6%

- Galaxy Digital (GLXY): +3%

Un dato que no pasa desapercibido: Robinhood subió hoy +2.3% luego de que su fondo de capital de riesgo invirtió $75 millones en OpenAI, dueña de ChatGPT. La narrativa AI-crypto-fintech sigue siendo la más poderosa del ciclo.

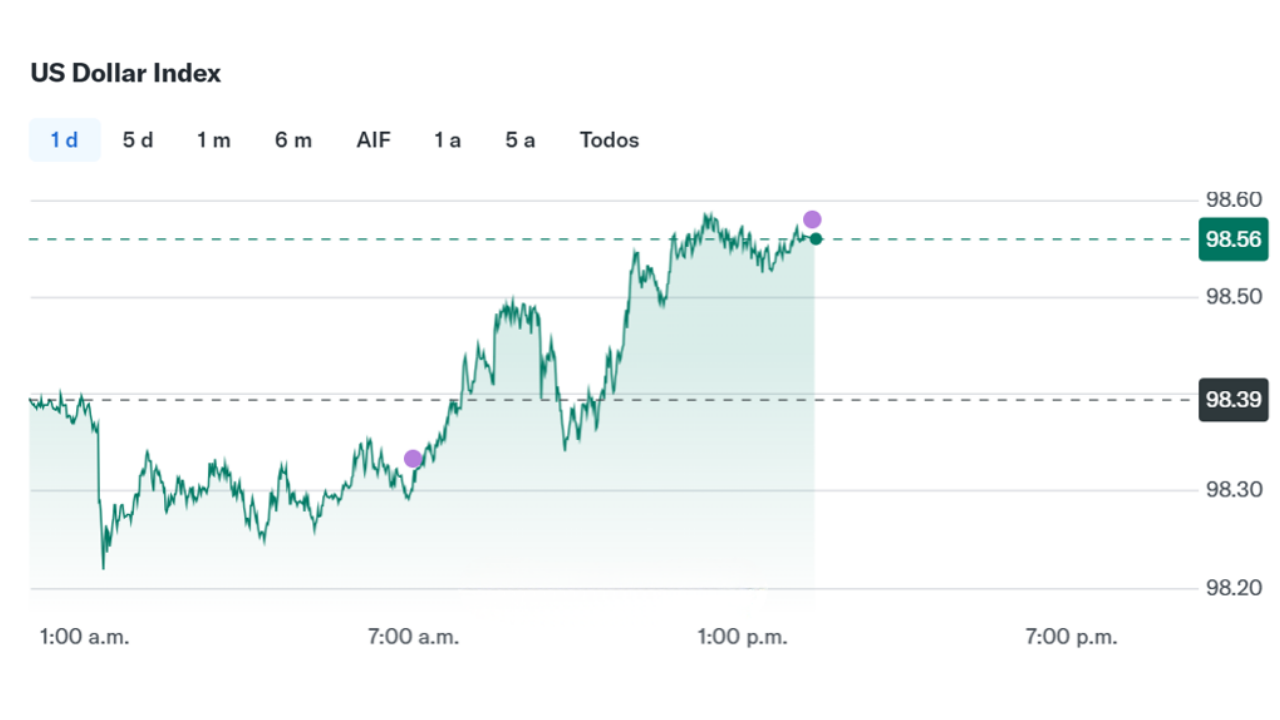

📉 El dólar y los bonos: equilibrio frágil

El índice del dólar (DXY) opera prácticamente sin cambios (-0.03%) en 98.56. Aunque la incertidumbre geopolítica genera cierta demanda de refugio hacia el dólar, el rally en acciones reduce esa presión y el mercado ya descuenta que la Fed recortará tasas al menos una vez en 2026.

El rendimiento del bono del Tesoro a 10 años bajó levemente a 4.283%. Los bonos encuentran soporte por demanda de refugio, pero la presión inflacionaria del petróleo alto limita esas ganancias. Hoy el Tesoro también subasta $13 mil millones en bonos a 20 años, lo que añade presión de oferta.

🎯 Opciones Financieras: lo que dice el mercado de volatilidad

El mercado de opciones cuenta hoy una historia clara de transición: del miedo al oportunismo.

¿Qué está pasando en el mercado de opciones hoy?

- En acciones de tecnología e infraestructura de IA, la relación calls/puts (opciones de compra vs. de venta) corrió entre 2:1 y 4:1 en días recientes, señal de posicionamiento alcista, no defensivo

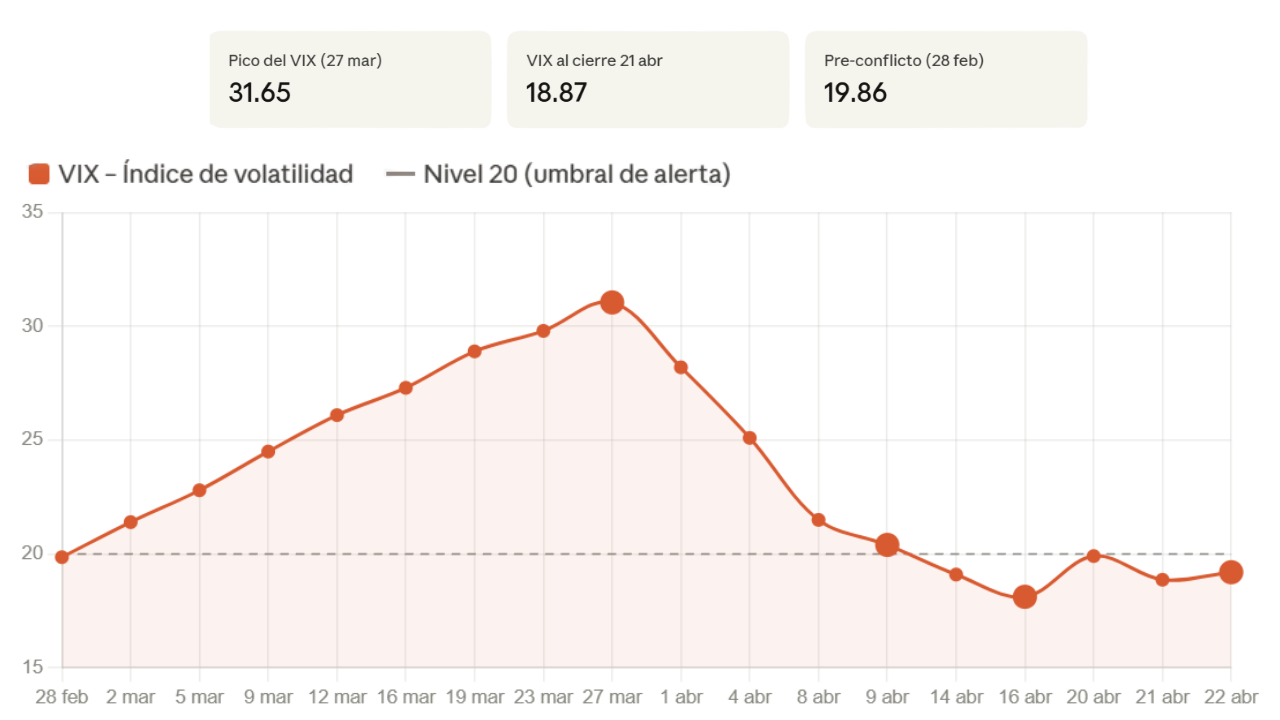

- El OVX (índice de volatilidad del petróleo crudo), que llegó a ~126 en los peores momentos del conflicto, ha caído a niveles de ~70, aunque sigue históricamente alto frente a su base pre-conflicto de 30-35

- Los futuros del VIX a corto plazo cotizan alrededor de 21, lo que refleja que el mercado sí incorpora incertidumbre para las semanas venideras —especialmente por los reportes del resto de las Magnificent Seven (Apple, Microsoft, Meta, Nvidia)— pero no pánico sistémico

- La curva de futuros del VIX opera en backwardation (los contratos de corto plazo cotizan más caro que los de largo plazo), una configuración poco común que históricamente señala estrés puntual, no estructural

¿Qué implica esto para quienes operan opciones?

- Con volatilidad implícita comprimida pero no mínima histórica, hay oportunidades para estrategias de venta de prima (como covered calls o cash-secured puts) en acciones con reportes próximos donde la IV (volatilidad implícita) sigue elevada

- Tesla es hoy el caso más destacado: reporta esta tarde y su volatilidad implícita está inflada por la expectativa del evento. Después del reporte, esa prima tiende a colapsar — un fenómeno conocido como "IV crush"

- Los chips y AI-infra siguen mostrando sesgo alcista en opciones, mientras las aerolíneas y energéticas muestran mayor actividad en puts (protección a la baja)

🔎 Qué deben tener en cuenta los inversionistas

Corto plazo:

- Los reportes de Tesla esta tarde y de Intel mañana marcarán el tono del sector tech para el resto del mes

- El FOMC se reúne el 28-29 de abril. Los mercados asignan un 99.5% de probabilidad a que las tasas permanezcan sin cambios.

- El Estrecho de Ormuz sigue sin abrirse. Cada incidente puede generar ruido en energía y aerolíneas. Vigilar United Airlines (UAL), Southwest (LUV) y otras aerolíneas que reportan hoy

Mediano plazo:

- La concentración del S&P 500 en 5 empresas tecnológicas (~25% del índice: Nvidia, Apple, Alphabet, Microsoft, Amazon) sigue siendo un punto de riesgo. Los small-cap tech han superado a los grandes este año (+26% vs. +7%) pero se acercan a una resistencia técnica clave del ratio PSCT/XLK, vigente desde 2023

- La narrativa de gestión activa toma fuerza en mercados con alta dispersión sectorial. No todos los sectores van al mismo ritmo: las aerolíneas sufren, la tecnología AI brilla, los defensivos se sostienen

- Si el petróleo se mantiene sobre $90-$100, la inflación podría reactivarse y forzar una postura más restrictiva de los bancos centrales — eso es negativo para bonos y para múltiplos altos en tech

Qué vigilar en el calendario:

- Hoy tarde: Tesla, IBM, Texas Instruments, ServiceNow, Southwest Airlines, Lam Research

- Mañana: Intel Q1 2026

- 28-29 de abril: Reunión del FOMC (Fed)

- 30 de abril: Reunión del BCE

✍️ Visión Sigma

El mercado de hoy escribe una historia que ya conocemos bien: los activos de riesgo prosperan cuando la narrativa del peor escenario se posterga, incluso si el problema no está resuelto.

Hay dos fuerzas compitiendo en tiempo real. Por un lado, una geopolítica que sigue siendo impredecible y costosa: el petróleo sobre $90 es un impuesto silencioso sobre la economía global, las aerolíneas lo sufren primero, las manufacturas y el consumidor lo sienten después.

Por otro lado, una temporada de resultados que hasta ahora sostiene la tesis alcista con datos concretos: el 82% de las empresas han superado expectativas, las EPS del S&P 500 crecen al +12%, y sectores como semiconductores y energy infra muestran momentum que no depende del Estrecho de Ormuz.

El VIX por debajo de 20 no significa ausencia de riesgo —significa que el mercado eligió no pagarlo. Esa es una postura válida mientras los earnings sostengan la narrativa, pero es una postura frágil si el petróleo rompe permanentemente los $100 o si alguno de los Magnificent Seven decepciona en sus reportes de las próximas dos semanas.

Para el inversionista en opciones financieras, el entorno actual presenta una dualidad interesante: la volatilidad implícita del mercado general se ha comprimido (buen ambiente para venta de prima), pero eventos puntuales como los reportes de Tesla, Intel, Apple o Nvidia siguen generando inflación de IV localizada, ideal para estrategias de compra de volatilidad calibradas en el tiempo.

El mercado ya no tiene miedo de la guerra. Le teme más a una mala temporada de resultados. Por eso Tesla esta tarde importa más que el Estrecho de Ormuz esta mañana. Eso, en sí mismo, es el indicador más revelador del día.