🔑 Tres puntos clave...

- El petróleo cae más del 4% a mínimos de 3,5 meses, arrastrando los rendimientos de los bonos a la baja y dando oxígeno a Wall Street tras dos días de corrección severa. El alivio de tensiones entre EE.UU. e Irán despeja el Estrecho de Ormuz y reduce la prima de riesgo geopolítico.

- El oro rompe el nivel psicológico de los $4.000 por onza por primera vez desde noviembre, completando una caída superior al 20% desde sus máximos históricos. El tono restrictivo del nuevo presidente de la Fed, Kevin Warsh, redefine el atractivo de los activos alternativos.

- Micron Technology reporta resultados hoy después del cierre, en lo que se perfila como el veredicto más importante del mercado sobre si el gasto en inteligencia artificial justifica las valoraciones actuales del sector tecnológico.

🛢️ El Estrecho de Ormuz cambia las reglas del juego

Durante semanas, la guerra entre Estados Unidos e Irán había actuado como un acelerador de la inflación global. El cierre del Estrecho de Ormuz disparó los precios del crudo y presionó al alza los costos de todo, desde la gasolina hasta los fletes marítimos.

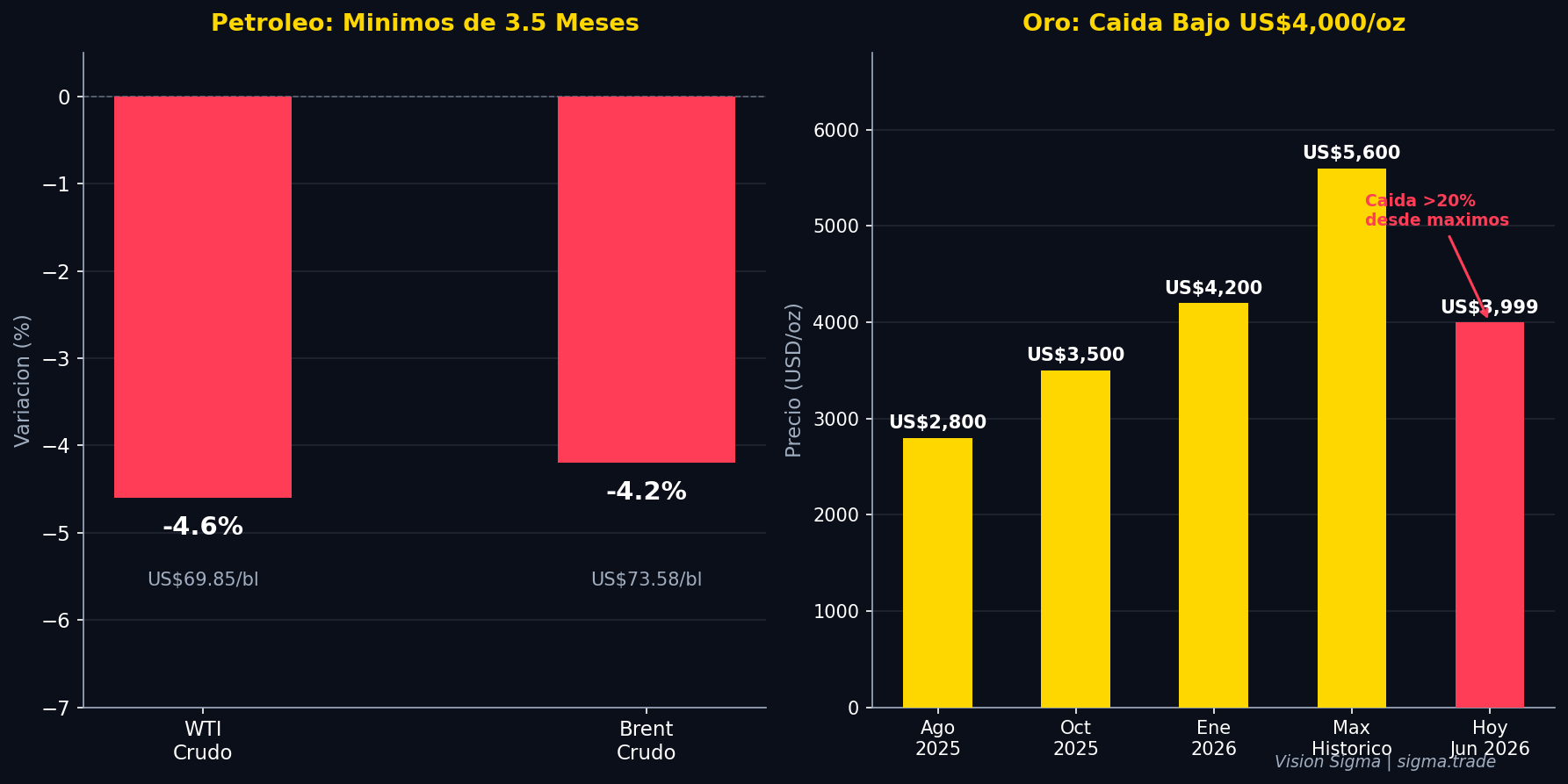

Hoy el panorama es otro. Pasada la 1 p.m. en Wall Street, el WTI (West Texas Intermediate) cotizaba con una caída superior al 4,6%, en $69.85 por barril, mientras el Brent del Mar del Norte cedía un 4,2% hasta $73.58. Ambos contratos tocaron mínimos no vistos en tres meses y medio.

¿Qué cambió? Las negociaciones de paz entre Washington y Teherán avanzan, y eso se traduce en señales concretas: más buques cisterna cruzan el Estrecho con sus sistemas de rastreo satelital activados —señal de que los capitanes ya no tienen miedo de ser detectados— y la Organización Marítima Internacional confirmó garantías de tránsito para cientos de naves varadas en el Golfo Pérsico.

El impacto en cadena fue inmediato:

- La tasa de inflación implícita a 10 años cayó a un mínimo de 14 meses en 2,17%

- El rendimiento del bono del Tesoro a 10 años retrocedió 9 puntos básicos (un punto básico equivale a 0,01%) hasta 4,41%, su nivel más bajo en seis semanas

- Las acciones de aerolíneas y cruceros despegaron, con Alaska Air (+7%), United Airlines (+6%) y Royal Caribbean (+5%) a la cabeza

🏗️ El Congreso mueve el tablero: constructoras y viajeros, los grandes ganadores

El rebote de hoy no se explica solo por el petróleo. Hay un catalizador legislativo de peso: el Congreso de EE.UU. aprobó el 21st Century Road to Housing Act, una ley diseñada para acelerar la construcción de vivienda y desbloquear permisos en zonas de alta demanda.

La respuesta del mercado fue contundente:

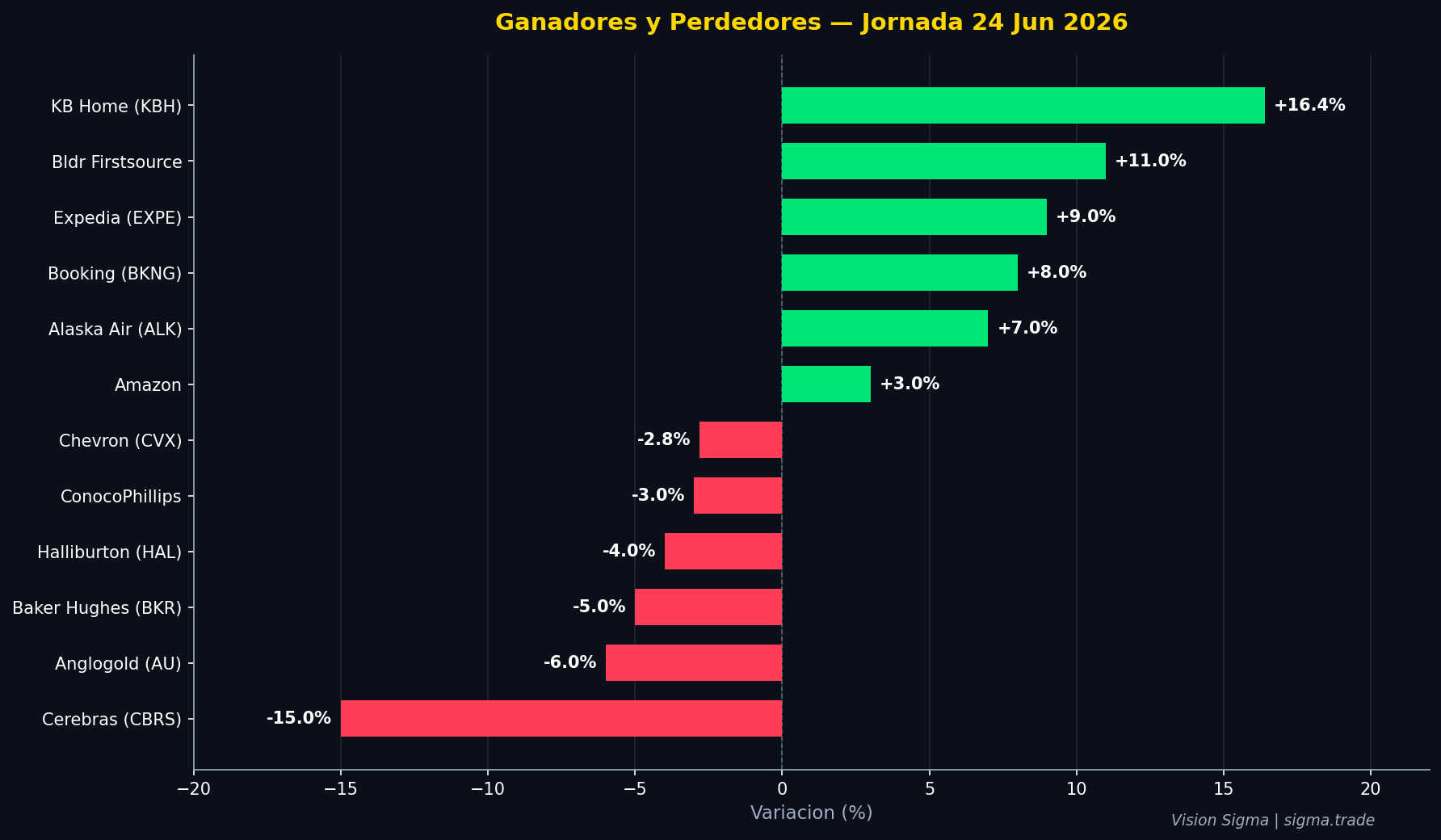

- KB Home (KBH) disparó más del +16%

- Builders FirstSource (BLDR) avanzó más del +11%

- D.R. Horton (DHI), Lennar (LEN) y Pulte Group (PHM) subieron más del +7%

- Home Depot (HD) lideró las alzas en el Dow Jones con un avance de +4%

En sentido contrario, los datos económicos del día no fueron del todo alentadores: las ventas de viviendas nuevas en mayo cayeron un 7,3% mensual, situándose en 580.000 unidades cuando el consenso esperaba 640.000. No obstante, el mercado interpretó que la nueva legislación es precisamente la respuesta estructural a esa debilidad.

💻 La pregunta del billón de dólares: ¿Qué dirá Micron esta tarde?

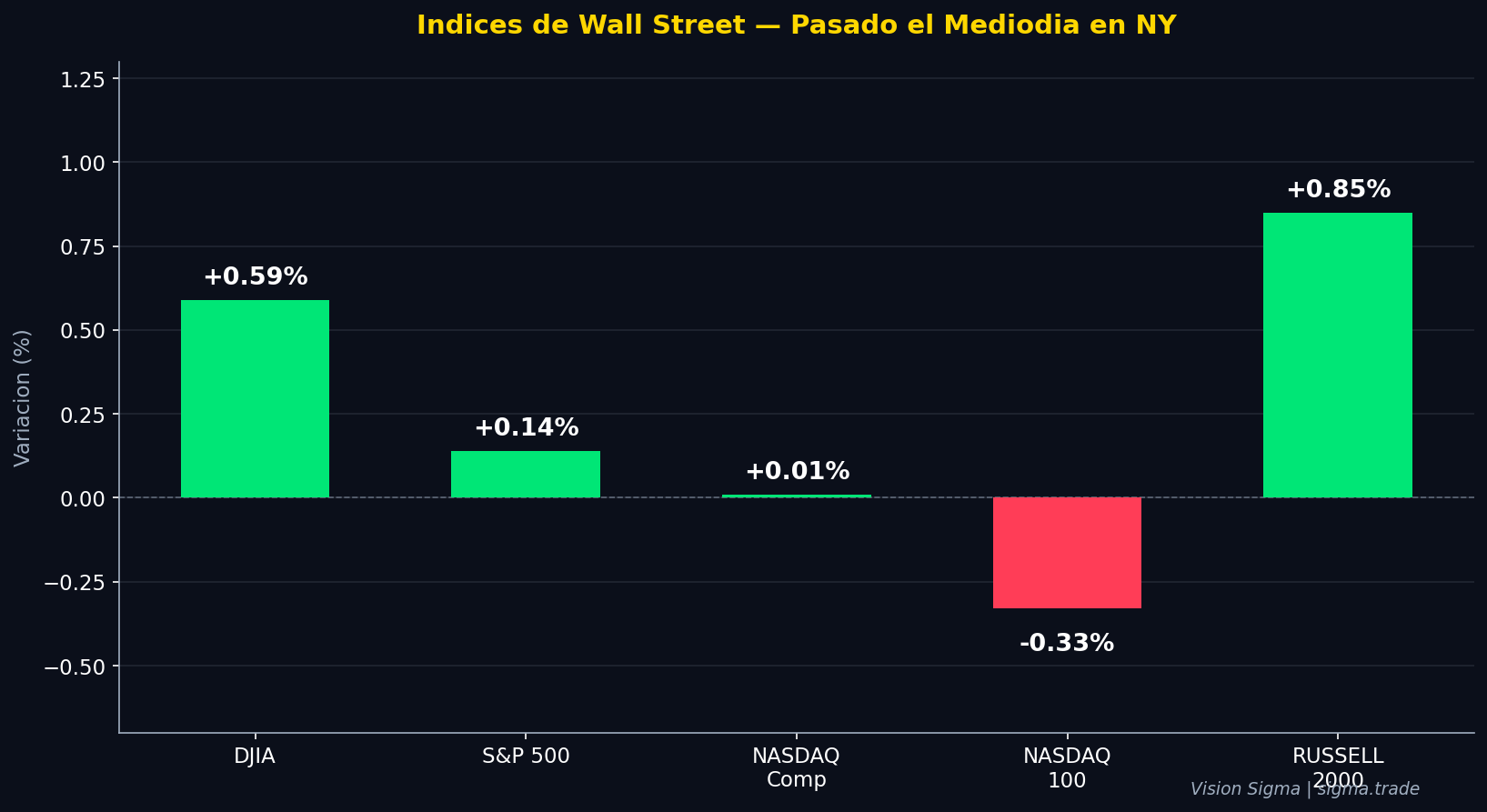

El sector tecnológico lleva dos días bajo presión después de que el Nasdaq 100 borrara aproximadamente $1,3 billones en capitalización bursátil entre lunes y martes —una de las correcciones más rápidas de lo que va del año. Hoy hay un rebote parcial: el Nasdaq Composite avanzaba un 0,01% y el S&P 500 un 0,14% pasado el mediodía en Nueva York, pero la calma es tensa.

El nerviosismo tiene un nombre: Micron Technology (MU). La compañía —uno de los mayores fabricantes del mundo de chips de memoria DRAM y NAND, los componentes que almacenan datos en servidores de inteligencia artificial— publica sus resultados trimestrales hoy al cierre de la bolsa. El consenso de analistas proyecta ganancias de $20.83 por acción e ingresos de $35,750 millones, cifras que implicarían un crecimiento histórico impulsado por la demanda de centros de datos con IA.

El día anterior, las acciones de Micron habían caído un 13,2% —su peor sesión del año— en una jornada en que el mercado cuestionó si el nivel de inversión en infraestructura de IA se sostiene en el tiempo. Hoy cedían un 0,4% adicional antes del veredicto.

El resultado de Micron es mucho más que un reporte corporativo: es un termómetro del ecosistema de la IA. Si las cifras confirman la solidez de la demanda, el rebote tecnológico puede tener continuidad. Si decepcionan, la corrección podría profundizarse.

Mientras tanto, hay otra señal positiva en el horizonte tech: SK Hynix, el gigante coreano de semiconductores, anunció planes para captar hasta $29.400 millones en una salida a bolsa en EE.UU., con el objetivo de financiar nueva capacidad de producción de chips. El anuncio impulsó el Kospi de Corea del Sur más de un 3,3%, en fuerte contraste con la caída del 0,9% del Nikkei japonés y el retroceso del 2,2% del Taiex taiwanés.

Un apunte sobre la concentración del mercado: un estratega de JonesTrading señaló algo que vale la pena destacar: dos empresas coreanas son responsables del 77% del incremento en capitalización del Kospi en lo que va del año, en un índice que ha subido 116%. Esa concentración también existe en Wall Street, y es un riesgo estructural que el mercado aún no ha procesado completamente.

🥇 El oro entra en mercado bajista: ¿Fin de una era?

El oro cayó hoy por debajo de los $4.000 por onza —un umbral psicológico que no cedía desde noviembre pasado. Desde el máximo histórico de casi $5.600 por onza registrado a comienzos de año, el metal precioso acumula una caída superior al 20%, lo que técnicamente lo sitúa en territorio de mercado bajista (bear market: caída mayor al 20% desde máximos).

¿Qué explica este giro? Varios factores convergen:

- Kevin Warsh, el nuevo presidente de la Reserva Federal, sorprendió al mercado con un tono más restrictivo de lo esperado en su primera reunión de política monetaria. Eso eleva las expectativas de tasas altas por más tiempo, lo que reduce el atractivo del oro —un activo que no genera intereses— frente a bonos del Tesoro que sí ofrecen rendimiento.

- La desescalada del conflicto EE.UU.-Irán reduce la prima de riesgo geopolítico, uno de los principales motores del rally del oro en meses previos.

- Los fondos cotizados en bolsa (ETF) respaldados en oro siguen registrando salidas de capital, lo que suprime la demanda institucional.

- En China, el precio local del oro cotiza con descuento frente a los contratos de Nueva York, lo que indica que las importaciones tampoco están dando soporte.

Goldman Sachs recortó su proyección para el cierre del año en $500, situándola ahora en $4.900 por onza. Deutsche Bank redujo su estimación para el cuarto trimestre en un 17%.

El único soporte sólido que persiste es la demanda de bancos centrales, que en el primer trimestre del año aumentaron sus reservas al ritmo más rápido en más de un año. Esa demanda estructural puede actuar como piso, pero difícilmente como catalizador de un nuevo rally en el corto plazo.

La misma lógica aplica al bitcoin y a otros activos alternativos que formaban parte del llamado "trade de depreciación monetaria" —una estrategia que favorece activos refugio frente a monedas susceptibles a excesos fiscales e inflacionarios. Con Warsh al mando de la Fed y un discurso más ortodoxo, ese trade pierde parte de su sustento.

📈 Movimientos en índices: Alphabet llega al Dow y Honeywell Aerospace debuta en el S&P

Más allá del ruido del día, dos cambios estructurales en los grandes índices merecen atención:

Alphabet (GOOGL) reemplazará a Verizon (VZ) en el Dow Jones Industrial Average a fin de mes, convirtiéndose en la quinta compañía de los "Siete Magníficos" en integrarse al índice. Las otras cuatro son Apple, Amazon, Microsoft y Nvidia. Este ingreso refleja la creciente dominancia de las empresas de tecnología e IA en la economía estadounidense, y genera una demanda adicional automática por parte de fondos pasivos que replican el índice.

Por su parte, Honeywell Aerospace —resultado del spin-off (separación corporativa) de Honeywell International— ingresará al S&P 500 reemplazando a Conagra Brands el 29 de junio. Sus acciones reaccionaron con un alza de más del +9% anticipando las compras de fondos indexados.

🎯 El mercado de Opciones entra en una nueva era

El mercado de derivados vivió esta semana un acontecimiento que pasó desapercibido para muchos: Cboe Global Markets —el operador de bolsas de derivados más grande de EE.UU. y propietario del índice de volatilidad VIX— anunció el relanzamiento de las opciones binarias sobre el S&P 500 bajo el nombre "Cboe Predicts".

¿Qué es una opción binaria? Es una apuesta de sí o no: el inversor define si el S&P 500 cruzará o no un nivel específico. Si acierta, recibe un pago fijo. Si falla, pierde todo. Es el instrumento más simple del universo de derivados, pero también el de mayor riesgo por su naturaleza de todo o nada.

Cboe ya intentó esto antes. Lanzó estas opciones en 2008, pero las discontinuó en 2017 por falta de interés. Lo que cambió es el auge de las plataformas de mercados de predicción como Kalshi y Polymarket —donde hoy hay más de $4 millones apostados a dónde cerrará el S&P 500 a fin de año. Meta también anunció esta semana que construirá su propia plataforma de predicción.

Hay un matiz importante en el nuevo producto de Cboe: incluye una variante llamada "plus" basada en un vertical spread (una estructura de opciones que combina la compra de una opción a un precio y la venta de otra a un precio mayor), que paga proporcionalmente según cuánto se mueva el índice, no solo si cruza o no el umbral. Eso lo hace más sofisticado y menos binario.

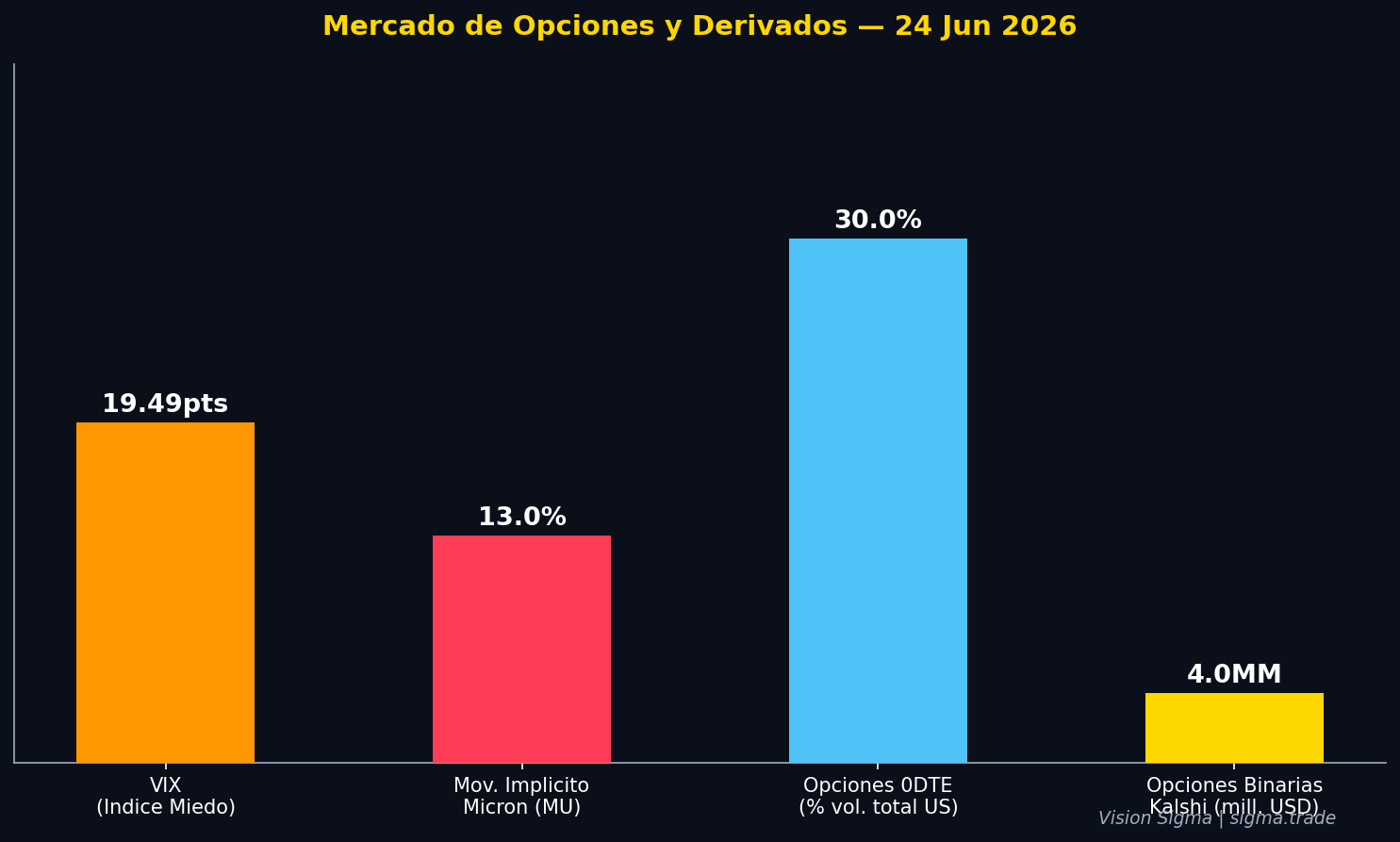

El contexto de fondo es claro: las opciones de vencimiento el mismo día —conocidas como 0DTE (zero days to expiration)— ya representan cerca del 30% del volumen total de opciones en EE.UU., lo que refleja un apetito creciente por instrumentos de alta rotación y resultado rápido. El VIX, por su parte, cerró ayer en 19,49 puntos, nivel que refleja una cautela moderada pero controlada en el mercado.

Adicionalmente, las opciones sobre Micron (MU) reflejaban un movimiento implícito del 13% para la sesión posterior al reporte —es decir, el mercado de derivados anticipa que la acción puede moverse hasta un 13% en cualquier dirección dependiendo de los resultados. Eso da una idea de cuánta tensión hay concentrada en ese reporte

🔎 Qué deben tener en cuenta los inversionistas

Corto plazo:

- Los resultados de Micron tras el cierre de hoy serán determinantes para la dirección del mercado en los próximos días. Un resultado sólido puede extender el rebote tech; una decepción podría reactivar la corrección.

- Mañana jueves se publica el índice PCE (Personal Consumption Expenditures), la medida de inflación favorita de la Fed. El consenso espera que marque un 4,1% anual en mayo, el nivel más alto en tres años. Ese dato podría cambiar radicalmente el tono del mercado.

- La caída del petróleo beneficia directamente a aerolíneas, cruceros, consumo masivo y transporte. El rebote en esas acciones hoy ya lo refleja.

Estructural / largo plazo:

- El mercado bajista del oro confirma un cambio de régimen: el mundo está pasando de "tasas bajas, activos alternativos ganan" a "tasas altas por más tiempo, activos que generan flujo vuelven a dominar". Los bonos del Tesoro a tasas del 4,4% compiten con el oro de una forma que no existía hace tres años.

- La concentración del mercado sigue siendo un riesgo latente. Un puñado de compañías —Nvidia, Microsoft, Apple, Alphabet, Micron— mueven desproporcionadamente los índices. Cuando una de ellas decepciona, el impacto se amplifica.

- Las opciones binarias de Cboe son una señal del tiempo: hay una demanda real de instrumentos más simples y de alta rotación. Eso tiene implicaciones tanto para la volatilidad de los mercados como para la forma en que los inversores minoristas participan.

- JPMorgan elevó su objetivo para el S&P 500 a fin de año a 7.800 puntos desde 7.600, citando el crecimiento de ganancias y el avance en las negociaciones de paz EE.UU.-Irán. Eso representa un potencial adicional del 5,7% desde los niveles actuales.

✍️ Visión Sigma

La jornada de hoy tiene una lectura que va más allá del rebote técnico. Lo que el mercado está haciendo es recalibrar, no recuperarse. Son dos cosas distintas.

El petróleo que cae no solo reduce los costos de las aerolíneas: reescribe las expectativas de inflación, y con eso, la trayectoria de las tasas de interés. Si el PCE de mañana confirma presión inflacionaria a pesar del crudo más barato, el mercado tendrá que enfrentarse a una realidad incómoda: que la Fed de Warsh no tiene prisa por recortar.

El oro por debajo de $4.000 es un símbolo, pero también es una señal. El metal que durante tres años funcionó como barómetro del miedo y del exceso monetario ahora retrocede porque el mundo —al menos por ahora— confía más en los bancos centrales que en el caos. Esa confianza es frágil, pero es real.

El veredicto de Micron esta tarde es, en el fondo, el veredicto de la IA como tesis de inversión. No en términos filosóficos sino contables: ¿los ingresos justifican los múltiplos? Si la respuesta es sí, la corrección de esta semana habrá sido una oportunidad. Si la respuesta es "aún no", la conversación sobre concentración de mercado y valoraciones exigentes volverá con fuerza.

El inversionista que navega bien este entorno es el que entiende que la volatilidad no es la amenaza — la certeza falsa sí lo es. Mantener diversificación, tener liquidez disponible para aprovechar correcciones como la de esta semana, y no apalancar posiciones en acciones individuales de alta volatilidad como las de semiconductores, sigue siendo la estrategia más sólida. Los mercados de predicción y las opciones binarias son herramientas para especuladores sofisticados; la disciplina de inversión sigue siendo el activo más escaso de todos.