🔑 Puntos clave...

- 📊 La inflación PCE de abril subió a 3,8% interanual, su nivel más alto desde mayo de 2023, pero el dato subyacente (3,3%) llegó en línea con lo esperado. Ese matiz fue suficiente para que Wall Street respirara y marcara nuevos máximos históricos.

- ⚡ Un acuerdo preliminar EE.UU.–Irán para extender el cese al fuego 60 días rescató a las bolsas de las pérdidas iniciales, aunque el petróleo siguió oscilando con violencia (WTI cerca de US$89, Brent cerca de US$94).

- 🧠 Las utilidades del S&P 500 dependen de un grado extremo de Nvidia y Micron: juntas explican cerca de un tercio de todo el crecimiento de ganancias del índice en 2026. Es el motor del rally… y su mayor punto de fragilidad.

⏱️ Del susto al máximo histórico

La jornada comenzó a la baja. En las primeras horas, nuevos ataques estadounidenses contra objetivos militares iraníes —el segundo episodio de la semana— dispararon el precio del crudo más de 3% y reavivaron la duda sobre si el conflicto está realmente cerca de terminar. Kuwait reportó haber interceptado misiles iraníes, y la tensión en el Estrecho de Ormuz volvió a poner nerviosos a los inversionistas.

El giro llegó hacia media mañana. Una agencia reportó que Washington y Teherán alcanzaron un acuerdo preliminar para extender el cese al fuego durante 60 días y abrir negociaciones sobre el programa nuclear iraní, con el compromiso de mantener "sin restricciones" el tránsito por Ormuz e Irán obligado a retirar todas las minas del estrecho en 30 días. El pacto aún requiere aprobación presidencial, pero el mercado lo leyó como una señal de desescalada.

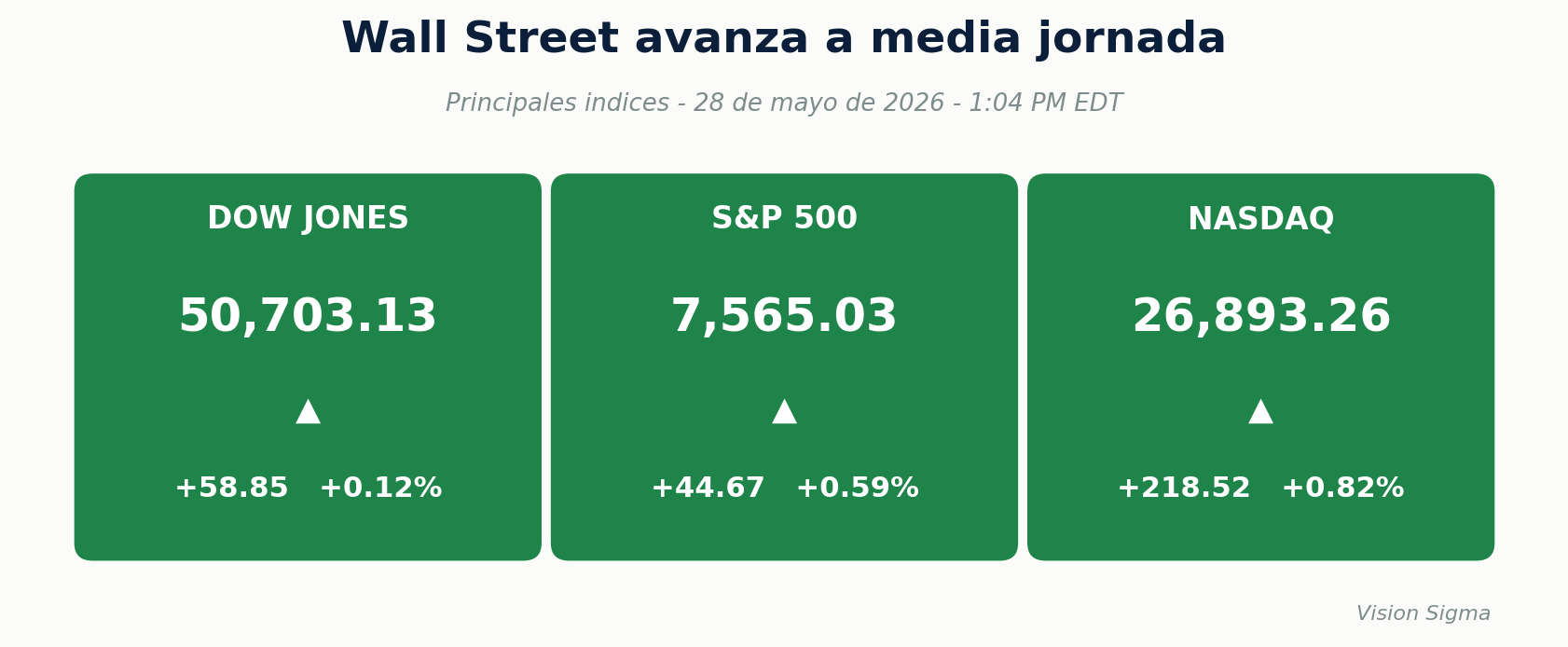

El resultado de ese vaivén, hacia la media jornada en Nueva York:

- 📈 El S&P 500 subía alrededor de +0,59%, hasta las 7.565 unidades, marcando un nuevo récord histórico.

- 💻 El Nasdaq avanzaba cerca de +0,82%, hasta los 26.893 puntos, también en máximos y liderando la jornada.

- 🏦 El Dow Jones sumaba un modesto +0,12%, en torno a los 50.703 puntos.

- 🛢️ El crudo cedió un avance de +3% y terminó subiendo solo cerca de +1%, en torno a US$89,76 el barril estadounidense, tras rebotar entre US$87 y US$92 en una sola sesión.

A diferencia de la apertura, donde el Dow llegó a quedar prácticamente plano, hacia la media jornada los tres índices ya cotizaban con claridad en verde, lo que refuerza la narrativa de un mercado que fue ganando tracción a lo largo del día tras el alivio por la inflación y el acuerdo preliminar con Irán.

🌡️ El dato de la semana: la inflación PCE y por qué le importa a tu portafolio

El dato macroeconómico más esperado fue el índice de precios del gasto en consumo personal (PCE) de abril. Antes de las cifras, conviene entender por qué este número mueve tanto a Wall Street.

¿Qué es el PCE y por qué es tan importante? El PCE es la medida de inflación preferida por la Reserva Federal (el banco central de Estados Unidos) para tomar sus decisiones de tasas de interés. Es más completo que el conocido índice de precios al consumidor (IPC) porque captura mejor cómo cambian los hábitos de consumo de los hogares. Cuando este indicador sube, le quita margen a la Fed para recortar tasas; cuando se modera, abre la puerta a una política monetaria más amable.

¿Por qué afecta a las acciones y a Wall Street? La conexión es directa y vale la pena explicarla:

- 💵 Tasas más altas encarecen el dinero. Si la inflación obliga a la Fed a mantener tasas elevadas, las empresas pagan más por financiarse y los consumidores gastan menos, lo que presiona las utilidades futuras.

- 📉 Las acciones valen hoy lo que se espera que generen mañana. Cuando las tasas suben, esas ganancias futuras "valen menos" en términos actuales —especialmente para las tecnológicas de alto crecimiento, las más sensibles a este efecto—.

- 🏛️ El PCE define las apuestas sobre la Fed. Cada décima en este dato reconfigura cuántos recortes (o alzas) descuenta el mercado, y eso se traslada de inmediato a bonos, dólar y bolsa.

Con ese contexto, esto fue lo que mostró el dato:

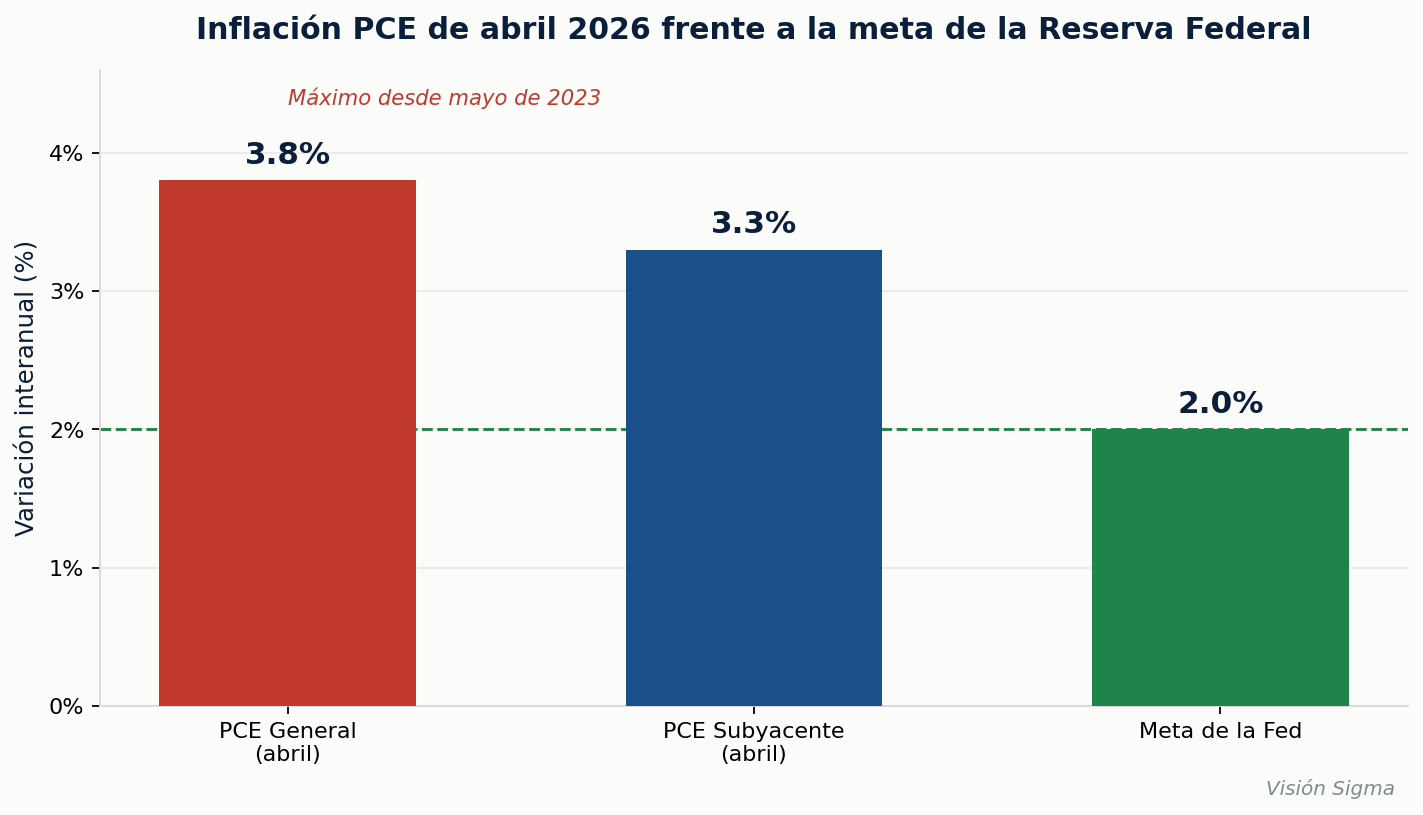

- El PCE general se aceleró a 3,8% interanual, su nivel más alto desde mayo de 2023, empujado sobre todo por el encarecimiento de la energía derivado del conflicto.

- El PCE subyacente (que excluye alimentos y energía, los componentes más volátiles) subió 3,3%, justo en línea con lo previsto.

- La medida "supercore" mostró cierta moderación, lo que el mercado interpretó como una señal menos restrictiva de lo temido.

💡 La clave de la reacción: el mercado no celebró que la inflación estuviera baja —no lo está—, sino que no se aceleró más de lo esperado pese a la escalada del petróleo. Ese alivio bastó para sostener el apetito por riesgo.

El resto del panorama macro reforzó un mensaje de enfriamiento económico:

- 🏭 La economía de EE.UU. creció apenas 1,6% anualizado en el primer trimestre, por debajo de la estimación previa de 2%.

- 🧾 Las solicitudes iniciales de subsidio por desempleo subieron a 215.000, el nivel más alto desde mediados de abril.

- 🛒 El gasto del consumidor, ajustado por inflación, avanzó solo 0,1%, y la tasa de ahorro de los hogares cayó a 2,6%, mínimo de cuatro años — señal de la presión financiera sobre las familias de ingresos medios y bajos.

- 🏠 Las ventas de vivienda nueva cayeron 6,2%, golpeadas por las tasas hipotecarias más altas desde el verano pasado.

La lectura combinada —inflación pegajosa + crecimiento más débil— mantiene a la Fed en una posición incómoda. Varios de sus miembros sonaron duros: la gobernadora Lisa Cook advirtió que la inflación "va en la dirección equivocada" y el presidente de la Fed de Mineápolis, Neel Kashkari, insistió en que los precios siguen "demasiado altos". El mercado descuenta apenas un 3% de probabilidad de recorte en la próxima reunión del 16–17 de junio.

🏆 El mercado hoy: ganadores, perdedores y resultados corporativos

Más allá de la macro, lo que realmente sostiene a Wall Street en máximos es simple: las empresas estadounidenses siguen ganando más dinero. De las 479 compañías del S&P 500 que ya reportaron, el 83% superó las estimaciones, y las utilidades del índice crecen cerca de +12% interanual.

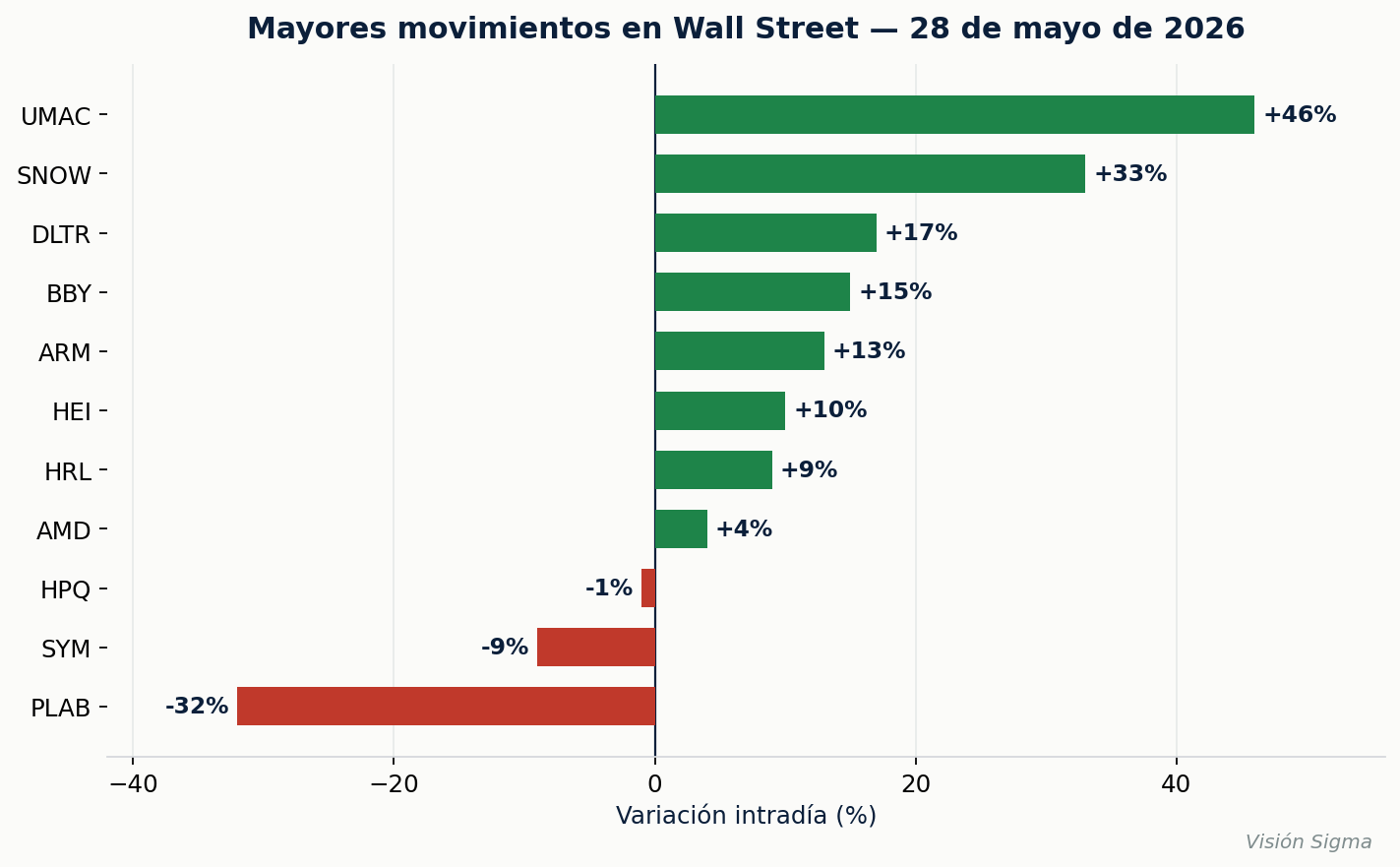

La jornada dejó movimientos espectaculares:

- 🚀 Snowflake (+33%) voló tras reportar ingresos de US$1.390 millones y elevar su pronóstico, con la inteligencia artificial como motor.

- 🛍️ Dollar Tree (+17%) y Best Buy (+15,9%) sorprendieron con mejores márgenes y ventas pese a los aranceles y la inflación.

- 🛩️ Heico (+10%) y Hormel Foods (+9,8%) superaron expectativas; esta última impulsada por su pavo Jennie-O y las exportaciones de Spam.

- 🛸 Las acciones de drones se dispararon tras un reporte sobre posibles acuerdos de financiación gubernamental: Unusual Machines (+46%), Red Cat (+25%), AeroVironment y Kratos (+14%).

- 📉 En el lado negativo, Photronics se hundió 32% por un pronóstico débil, y Symbotic cayó 9% tras la venta de acciones por parte de Softbank.

🧠 El motor (y el talón de Aquiles): Nvidia, Micron y la concentración del rally

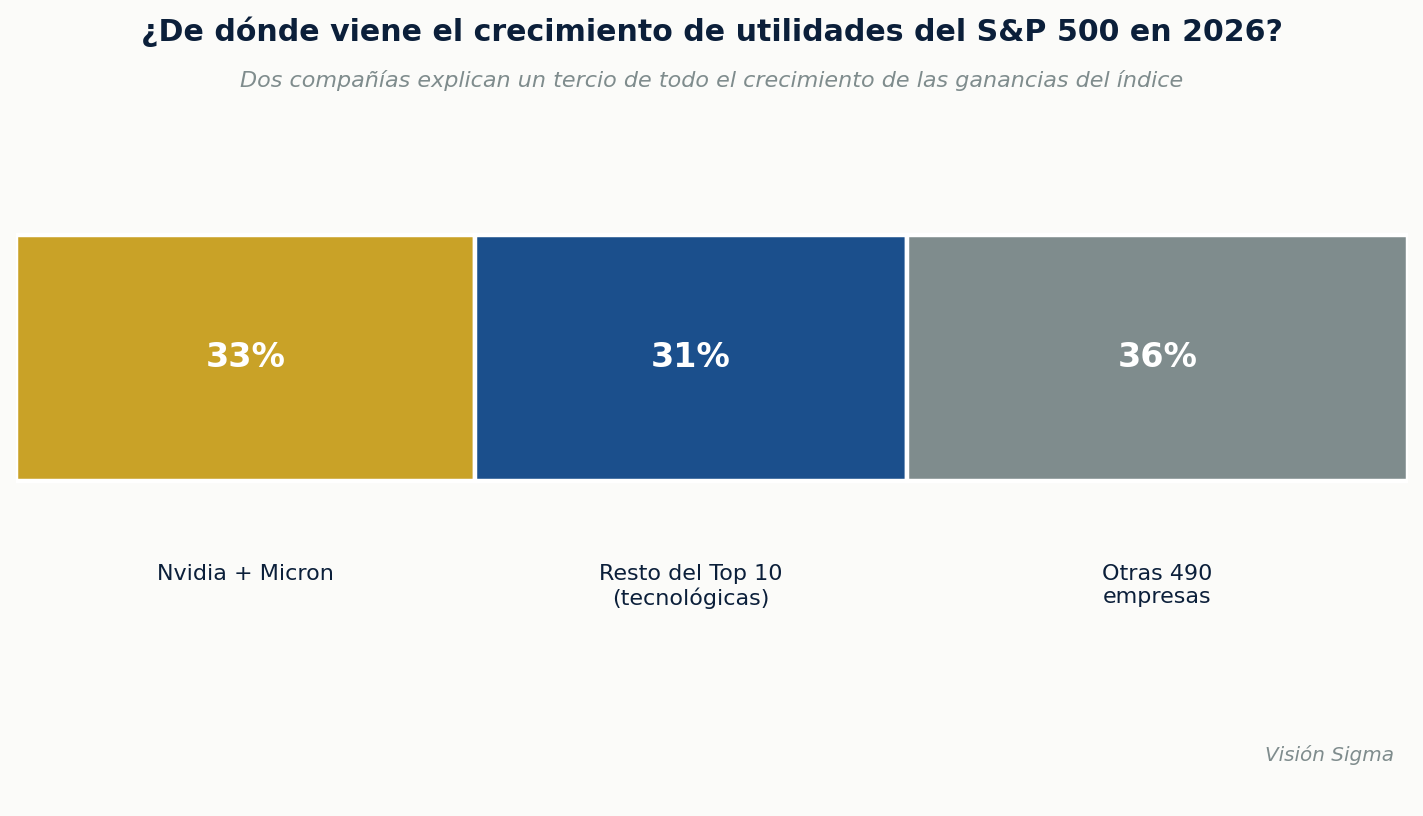

Aquí está la historia más importante para entender la fragilidad del mercado. Un banco de inversión elevó su objetivo del S&P 500 a 8.000 puntos para fin de año, citando una "robusta capacidad de generar utilidades". Pero al levantar el capó, el panorama es más delicado.

Según sus propias cifras, una tercera parte de todo el crecimiento de utilidades del S&P 500 en 2026 provendrá de solo dos empresas: Nvidia y Micron. Si se amplía a las 10 mayores —con Alphabet, Broadcom y Meta—, esas compañías concentran cerca del 64% del crecimiento de ganancias del índice. Excluyendo el complejo de infraestructura de IA, las utilidades del resto del mercado prácticamente se han estancado todo el año.

Los protagonistas:

- 🧠 Micron (MU) vivió un episodio histórico. Tras elevar un analista su precio objetivo de US$535 a US$1.625, la acción saltó 19% en una sola sesión y luego otro 4%, sumando más de US$220.000 millones de valor en 24 horas — tres veces lo que valía toda la compañía hace un año. Hoy supera el billón de dólares de capitalización. El motor: su producción de memoria de alto ancho de banda (HBM4) está agotada para todo 2026, y solo puede satisfacer entre el 50% y 66% de la demanda de sus principales clientes. La memoria pasó de ser un componente cíclico a infraestructura estratégica.

- 🤖 Nvidia (NVDA), aunque rezagada frente a sus pares este año (+14,75% en 2026), sigue creciendo a un ritmo asombroso: ingresos trimestrales de US$82.000 millones (+85% interanual) y un nuevo programa de recompra de acciones de US$80.000 millones. Su valoración (cerca de 27 veces utilidades futuras) luce razonable frente a su crecimiento esperado.

- ⚔️ AMD se perfila como el retador serio: su software abierto ROCm empieza a romper el dominio del ecosistema CUDA de Nvidia, con respaldo de Microsoft y Oracle. La acción se ha más que duplicado en 2026.

⚠️ El riesgo que vigilar: cuando el "tablero de crecimiento" de un mercado depende de dos o tres jugadores, el margen de error es mínimo. Los focos de fragilidad son un tropiezo en la cadena de suministro, una desaceleración en la adopción de IA, o la "trampa de la depreciación" — la idea de que el gasto masivo de hoy en centros de datos se convertirá en una pesada carga contable que comerá márgenes en 2027.

🌍 Bonos, dólar, oro y cripto: el termómetro completo

El movimiento se trasladó a todos los activos:

🏛️ Bonos: el rendimiento del Tesoro a 10 años cedió a 4,46%, desde 4,48%, tras la publicación de la inflación. Los operadores redujeron apuestas sobre un endurecimiento monetario adicional.

💵 Dólar: retrocedió levemente. Un estratega de divisas señaló que las negociaciones con Irán "siguen siendo demasiado fluidas" para un movimiento decisivo, y que cuanto más tarde el acuerdo, mayor será el impacto inflacionario.

🥇 Oro: el refugio tradicional avanzó cerca de 1% hasta los US$4.491, presionado en semanas previas por el fortalecimiento del dólar y la expectativa de tasas altas por más tiempo.

₿ Criptomonedas: el panorama fue negativo. El Bitcoin cayó a su nivel más bajo en más de seis semanas, cerca de US$73.000, golpeado por la aversión global al riesgo y las salidas de capital de los fondos cotizados (ETF) vinculados a cripto. El Ether retrocedió más de 4%.

En América Latina, las monedas tuvieron desempeño mixto: el real brasileño y el peso argentino se fortalecieron, mientras el peso colombiano, el chileno y el mexicano cedieron terreno. El mercado de la región todavía incorpora una prima geopolítica tanto en el petróleo como en las tasas.

🔎 Qué deben tener en cuenta los inversionistas

- 🛢️ El petróleo es la variable que conecta todo. Mientras Ormuz siga en juego, cada titular moverá crudo → inflación → expectativas de la Fed → bolsa. Un experto citado en el material estimó que solo "un año o más con el petróleo a US$100" justificaría nuevas alzas de tasas; por ahora, el repunte se considera transitorio.

- 🧠 Para quien opera tecnología y semiconductores: la fortaleza de Nvidia, Micron y AMD es real y respaldada por demanda, pero la concentración eleva la volatilidad. La mediana de las acciones del índice cotiza muy por debajo de su máximo de 52 semanas — hay debilidad bajo la superficie.

- 💳 Señales de alerta en el consumidor: ahorro en mínimos de cuatro años, confianza empresarial del Conference Board desplomándose de 59 a 47 puntos, y crédito hipotecario encarecido. Son grietas que conviene monitorear.

- 📅 Próximo catalizador: la reunión de la Fed del 16–17 de junio y la evolución del acuerdo con Irán marcarán el tono de las próximas semanas.

✍️ Visión Sigma

Lo que vemos hoy es un mercado que celebra la ausencia de malas noticias más que la presencia de buenas. La inflación en su nivel más alto en dos años y medio no es, en sí, un dato alentador; sin embargo, Wall Street lo recibió con récords porque el consenso temía algo peor. Esa es la psicología de un mercado que ha decidido mirar el vaso medio lleno — y conviene reconocer cuándo el optimismo se sostiene en fundamentos y cuándo en alivio emocional.

La verdadera conversación no está en el titular del PCE, sino en la arquitectura del rally. Un índice donde dos compañías cargan con un tercio del crecimiento de utilidades no es un mercado diversificado: es una apuesta apalancada a una sola tesis, la de la inteligencia artificial. Eso no significa que la tesis sea errónea —la demanda de memoria y cómputo es genuina y la evidencia de ingresos lo confirma—, pero sí que el margen de error se ha estrechado peligrosamente. Cuando pocos pilares sostienen toda la estructura, la fortaleza aparente y la fragilidad real conviven en el mismo punto.

Para el inversionista de Sigma Trade, especialmente quien opera con opciones, este es un entorno donde la gestión de volatilidad importa tanto como la dirección. Un mercado en máximos, concentrado y expuesto a titulares geopolíticos impredecibles es, por definición, un mercado donde los movimientos bruscos en ambas direcciones se vuelven más probables. La pregunta no es si la IA seguirá creciendo, sino cuánto de ese crecimiento ya está incorporado en los precios y qué pasa el día que un solo eslabón de esa cadena tropiece.

🧭 Punto de reflexión: ¿está tu portafolio expuesto a la idea de la inteligencia artificial de forma más concentrada de lo que crees? Revisar la verdadera diversificación —no la aparente— es quizá el ejercicio más valioso en este momento del ciclo.