🔑 Puntos clave...

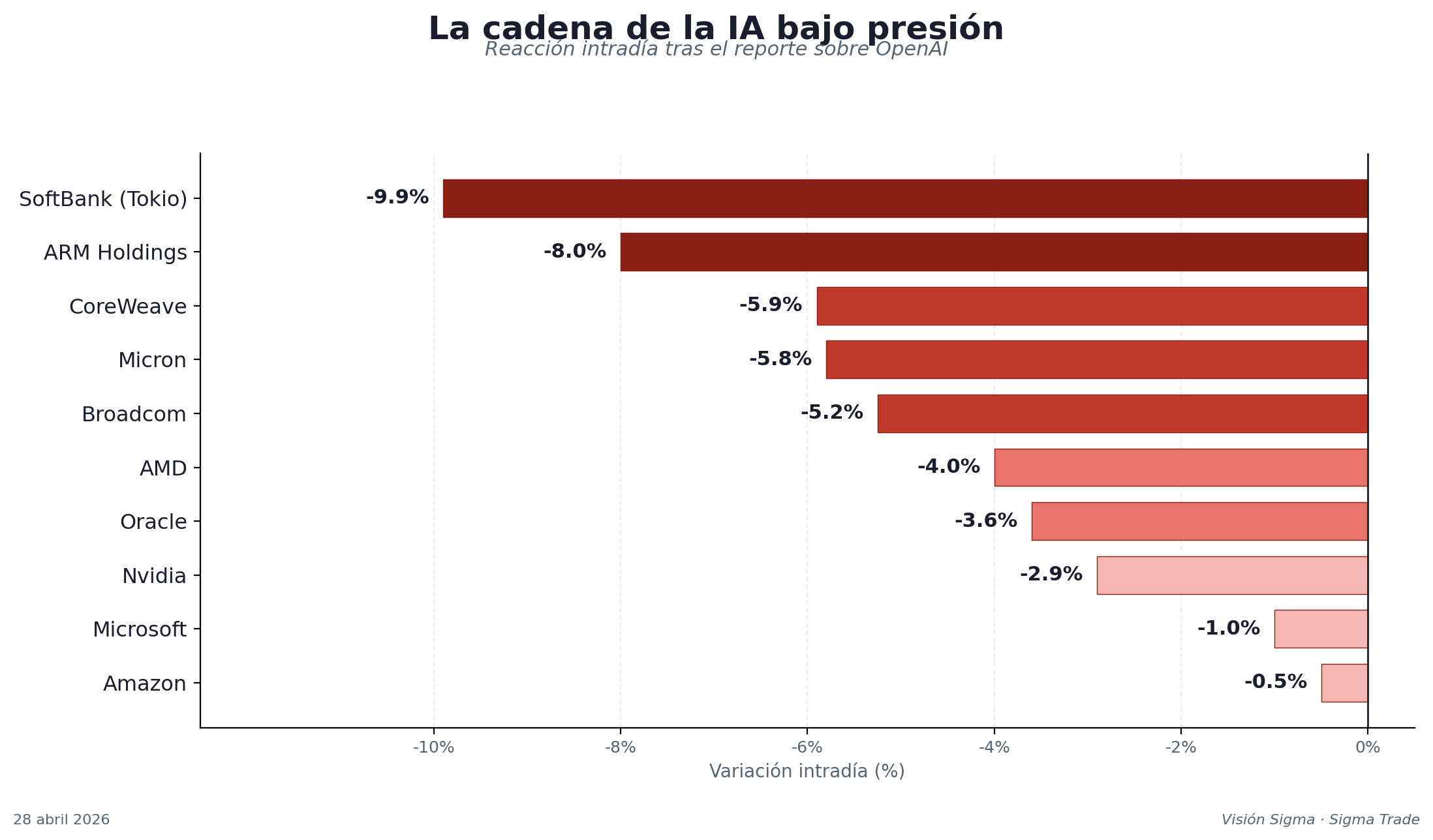

- 📉 El gigante de la IA tropezó. Un reporte reveló que OpenAI no cumplió sus metas de usuarios e ingresos, sembrando dudas sobre los US$1.4 billones comprometidos en infraestructura de IA. Nvidia, Oracle, AMD, Broadcom y CoreWeave cayeron entre 3% y 8%; SoftBank se desplomó 9.9% en Tokio.

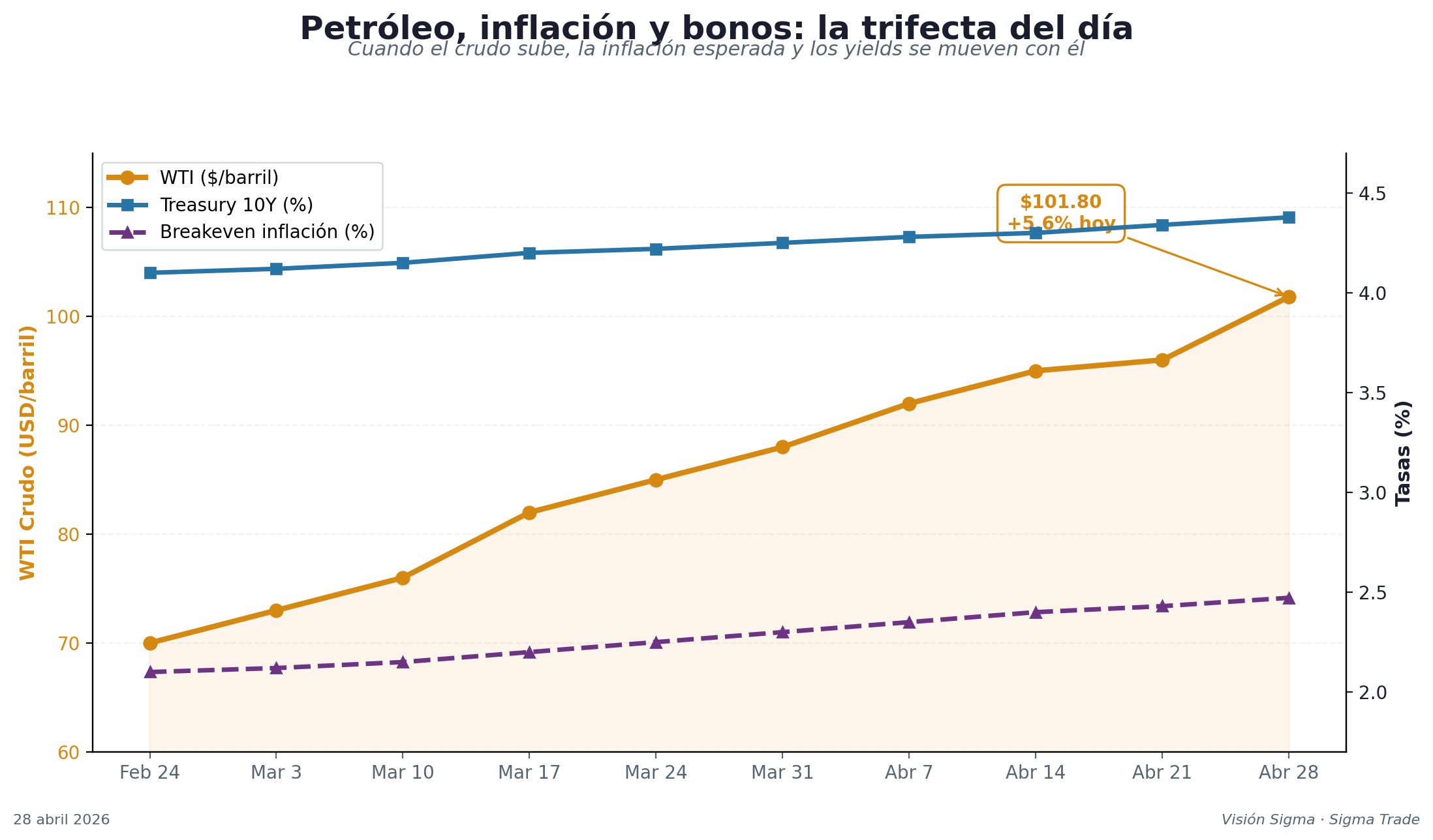

- 🛢️ El petróleo rompió la barrera de los $100. El WTI subió +5.6% hasta US$101.80 y el Brent tocó US$111.50, con la gasolina en máximos desde 2022. El cierre del Estrecho de Ormuz mantiene en jaque cerca del 20% del crudo global.

- 🏦 La Fed inicia su reunión con Powell bajo presión. Tasa estable en 3.75%, pero el comodín es la confirmación de Kevin Warsh como nuevo Chair, mientras Jamie Dimon (JPMorgan) advierte sobre una posible "crisis de bonos".

📊 La grieta en la narrativa de la IA

La jornada comenzó con una bomba editorial: un reporte señaló que OpenAI no alcanzó su meta interna de mil millones de usuarios semanales activos en ChatGPT, viene perdiendo terreno frente a Anthropic (en codificación y mercado empresarial) y Gemini de Google, e incumplió sus objetivos mensuales de ingresos en lo que va del año.

Lo más delicado: la directora financiera Sarah Friar habría advertido internamente que la compañía podría tener dificultades para honrar sus contratos futuros de cómputo. OpenAI levantó US$122 mil millones en su última ronda —la más grande de su historia—, pero proyecta consumir todo ese capital en tres años, incluso cumpliendo metas. Friar también expresó reservas sobre la salida a bolsa prevista para fin de año.

📌 ¿Por qué importa? El ecosistema de inversión en IA es profundamente circular: OpenAI se compromete a comprar US$250 mil millones en cómputo a Microsoft; Nvidia anunció US$100 mil millones en OpenAI; Amazon comprometió US$50 mil millones; Oracle planea recaudar entre US$45 y US$50 mil millones para expandir nube destinada principalmente a OpenAI. Si el motor del ingreso se debilita, todo el andamiaje empieza a tambalear.

🤝 El reacomodo: Microsoft pierde, Amazon gana

Mientras las dudas sobre OpenAI sacudían al mercado, el lunes ocurrió un movimiento estructural enorme: Microsoft y OpenAI terminaron su acuerdo de exclusividad. Microsoft mantiene la licencia hasta 2032 y conservará una participación en los ingresos hasta 2030, pero ya no es el único proveedor cloud autorizado.

El gran beneficiado: Amazon Web Services (AWS). Este martes, Amazon anunció que los modelos de OpenAI estarán disponibles en su plataforma Bedrock, validando retroactivamente la inversión de US$50 mil millones que comprometió en febrero. AWS controla el 28% del mercado global de infraestructura cloud, frente al 21% de Azure.

Cifras clave:

- Run rate anualizado de AWS AI services: US$15 mil millones, creciendo 260 veces más rápido que el AWS original a una etapa comparable.

- Anthropic se comprometió a US$100 mil millones en gasto con AWS en 10 años.

- Mizuho elevó precio objetivo de Amazon a US$325; UBS proyecta crecimiento del 38% para AWS en 2026.

- Run rate de Anthropic pasó de US$9 mil millones (dic 2025) a US$30 mil millones (abr 2026): triplicó en cuatro meses.

💡 El mercado de la IA está dejando de ser un duopolio Microsoft-OpenAI para convertirse en un mercado multipolar, con Anthropic ganando terreno acelerado y Amazon emergiendo como ganador silencioso de la infraestructura.

🛢️ Petróleo sobre $100: la presión inflacionaria

A los temores sobre la IA se sumó la presión del crudo. El Estrecho de Ormuz, por donde transita aproximadamente una quinta parte del petróleo mundial, permanece efectivamente cerrado tras semanas de tensión militar entre EE.UU. e Irán.

Los números del día:

- 📈 WTI: +5.6% hasta US$101.80 (primera vez sobre $100 en tres semanas).

- 📈 Brent: +3% hasta US$111.50 (cerca del pico de US$119 alcanzado durante el peor momento de la guerra).

- ⛽ Gasolina promedio EE.UU.: US$4.18 por galón, máximo desde 2022.

- 📊 Goldman Sachs estima que el drenaje de inventarios globales podría llegar a mil millones de barriles para junio.

La consecuencia inmediata es inflación más alta: las expectativas de inflación implícitas en bonos saltaron a 2.472%, máximo en 14 meses, y el Treasury a 10 años subió a 4.378%, máximo del mes. La Casa Blanca rechazó la última propuesta de Irán, lo que sugiere que el conflicto no se resolverá pronto.

🏦 La Fed, Warsh y la sombra de Dimon

Este martes arrancó la reunión de dos días del FOMC (Comité Federal de Mercado Abierto). El consenso es prácticamente unánime: la tasa se mantendrá en 3.75%. Pero el tono de Powell será crítico: con petróleo disparado y aranceles activos, un recorte de tasas más adelante este año luce cada vez más complicado.

Lo verdaderamente estructural está en el cambio de guardia. El senador Tillis retiró su oposición a la nominación de Kevin Warsh como nuevo Chair —considerado más alineado con la presión política para bajar tasas—. El Comité Bancario del Senado vota este miércoles.

A esto se suma una advertencia de peso. Jamie Dimon, CEO de JPMorgan Chase, declaró que ve venir "algún tipo de crisis de bonos" si los gobiernos no actúan proactivamente sobre los déficits, mencionando como referencia el episodio del gilt británico de 2022, cuando los rendimientos se dispararon y el Banco de Inglaterra tuvo que intervenir como comprador de última instancia.

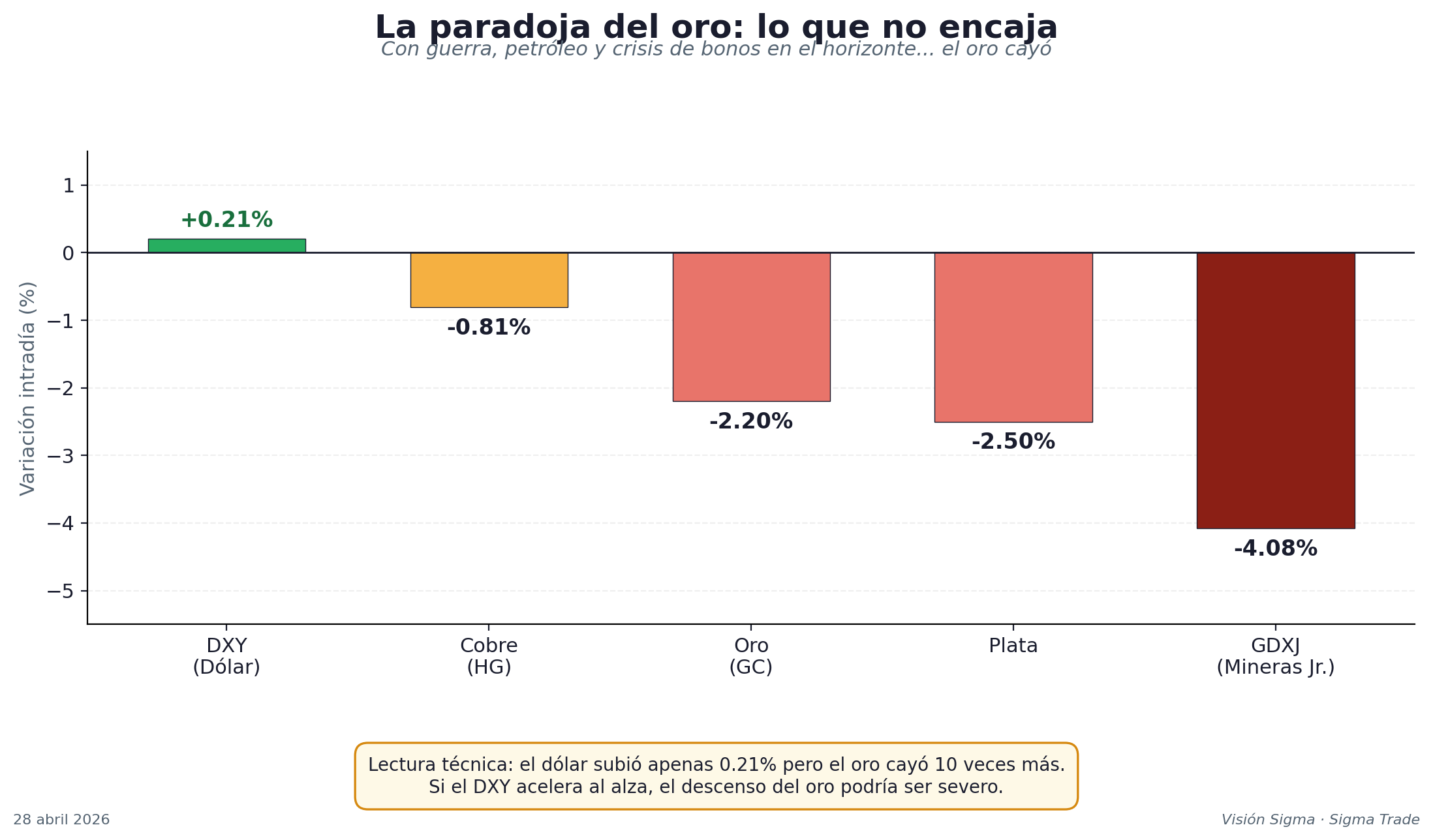

💎 La paradoja del oro

Aquí hay una historia que merece atención especial. Con guerra en Medio Oriente, petróleo disparado, advertencias de crisis de bonos y dudas sobre la IA, lo lógico sería que el oro subiera. No lo hizo. Cayó.

⚠️ Lectura técnica clave: el dólar (DXY) apenas subió 0.21% hoy, pero el oro cayó 10 veces más. Esto sugiere que el mercado de metales preciosos tiene una debilidad estructural propia, y que si el dólar acelera al alza, el oro podría sufrir mucho más en las próximas semanas.

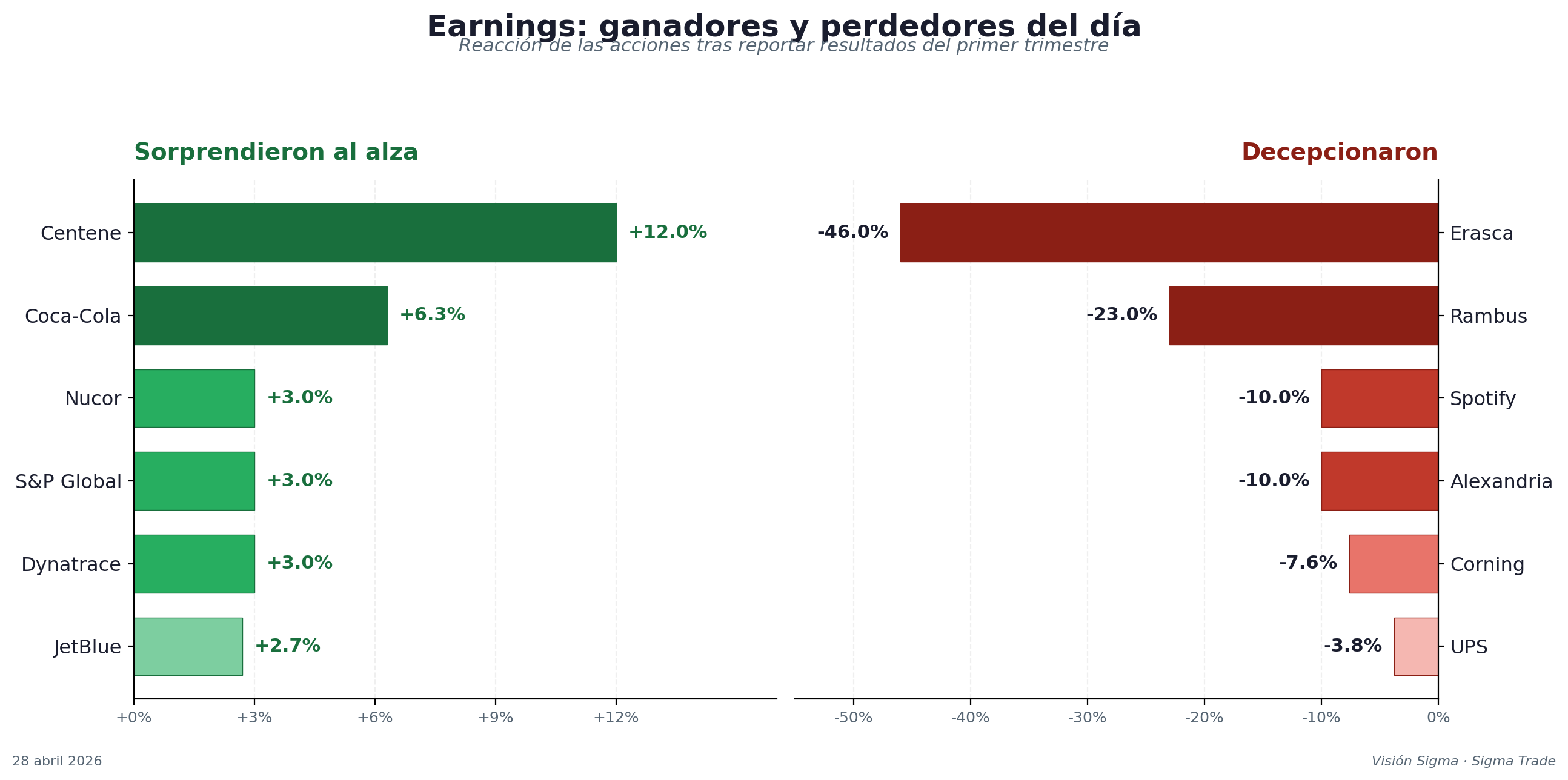

📈 Earnings: la otra cara del mercado

Mientras la macro acaparaba titulares, decenas de compañías reportaron resultados con sorpresas en ambas direcciones:

Highlights al alza: Coca-Cola (+6.3%, ingresos sobre consenso, fortaleza en China, EE.UU. e India), Centene (+12%, líder del S&P 500, guía anual elevada).

Decepciones: Spotify (-10% pese a ingresos +14% YoY, guía de suscriptores premium quedó por debajo del consenso; RSI ya en zona de sobreventa, target promedio de Wall Street en US$661, potencial alcista de ~55%). Erasca (-46%, caída más grande del día) por muerte de un paciente en estudio Fase 1.

Caso especial — POET Technologies: -47% acumulado tras cancelación de órdenes de Marvell. Recordatorio del riesgo asimétrico en small caps de IA.

🔎 Qué deben tener en cuenta los inversionistas

📊 Acciones: la rotación dentro del Magnificent Seven está en marcha. Alphabet sube 119% YTD, mejor del grupo; reporta mañana junto con Microsoft, Amazon y Meta. Las cifras de CapEx en IA (Alphabet planea entre US$175 y US$185 mil millones para 2026) y crecimiento de Cloud (esperado +47%) serán decisivas. Defensivos al alza (KO, CNC) muestran que el flujo hacia consumo básico y salud puede acelerarse.

💵 Bonos y dólar: el Treasury a 10 años en 4.378% está cerca de probar el techo de 4.5%–4.7%. La advertencia de Dimon implica que la liquidez de los mercados de deuda soberana podría romperse si los déficits no se controlan. Vigilar el DXY: ruptura al alza presionaría aún más a metales y mercados emergentes.

🛢️ Commodities: mientras el Estrecho de Ormuz no se reabra, el piso del WTI sube. Brent acercándose a US$119 es escenario factible. Cobre y oro mostrando debilidad técnica preocupante; vigilar a Freeport (FCX).

₿ Criptomonedas: Bitcoin retrocedió a US$76,200 desde el máximo del lunes de US$79,500. En un entorno de yields al alza, el cripto enfrenta presión, aunque la narrativa de "store of value" podría reactivarse si la crisis de bonos se materializa.

⚙️ Opciones financieras: la volatilidad implícita debe estar repuntando con fuerza, especialmente en nombres de IA y energía. Estrategias como bear put spreads en chips o call spreads en defensivas pueden ser tácticas a considerar. Atención: actividad inusual de calls en CVS Health (strikes US$84, vencimiento 1 de mayo) registraron volumen 47 veces superior al promedio. Con forward P/E de 11.34x y precios objetivo entre US$94 y US$96 (potencial de +19%), un nombre que despertó interés institucional antes de su reporte del 6 de mayo.

✍️ Visión Sigma

Lo que vimos hoy no es solo una jornada negativa. Es la primera fisura visible en la narrativa que ha sostenido el rally del último año y medio: que la inversión masiva en IA producirá retornos proporcionales y que el ecosistema circular —donde todos invierten en todos— es autosostenible.

El reporte sobre OpenAI obliga a hacer una pregunta incómoda: si la empresa que recibió US$122 mil millones y firmó compromisos por US$1.4 billones está incumpliendo metas internas, ¿qué dice eso sobre los US$200 mil millones que Amazon planea gastar en CapEx, los US$185 mil millones de Alphabet, o los compromisos similares de Microsoft y Meta? La respuesta del mercado mañana, cuando los hyperscalers reporten, será reveladora.

Pero el verdadero termómetro a vigilar es la convergencia de tres riesgos simultáneos: petróleo presionando inflación, déficits fiscales presionando bonos, y dudas sobre la IA presionando valuaciones. Como advirtió Dimon, la pregunta no es si llegará la corrección, sino qué confluencia de eventos la detonará.

Para el inversionista de Sigma Trade, la lectura estratégica se resume en cuatro principios:

- 🎯 Diversificar dentro del trade de IA, no salir de él. Amazon parece mejor posicionada que Microsoft hoy; los proveedores puros de infraestructura (Oracle, CoreWeave) son más vulnerables.

- 🛡️ Reforzar exposición defensiva —consumo básico, salud, servicios públicos— donde Coca-Cola y Centene mostraron fortaleza fundamental.

- ⚖️ Gestionar la volatilidad activamente. Para opciones, los straddles sobre nombres de IA antes de earnings pueden capturar movimientos amplios; quien busca cobertura, debe considerar puts protectivas en índices.

- ⏳ No confundir corrección saludable con cambio de tendencia. Una caída del 0.7% en el S&P desde máximos no es el fin del rally, pero sí es una invitación clara a revisar concentración y a tener un plan de contingencia.

El mercado está cruzando un puente angosto. Mañana sabremos si el viento sopla a favor.