🔑 Puntos clave...

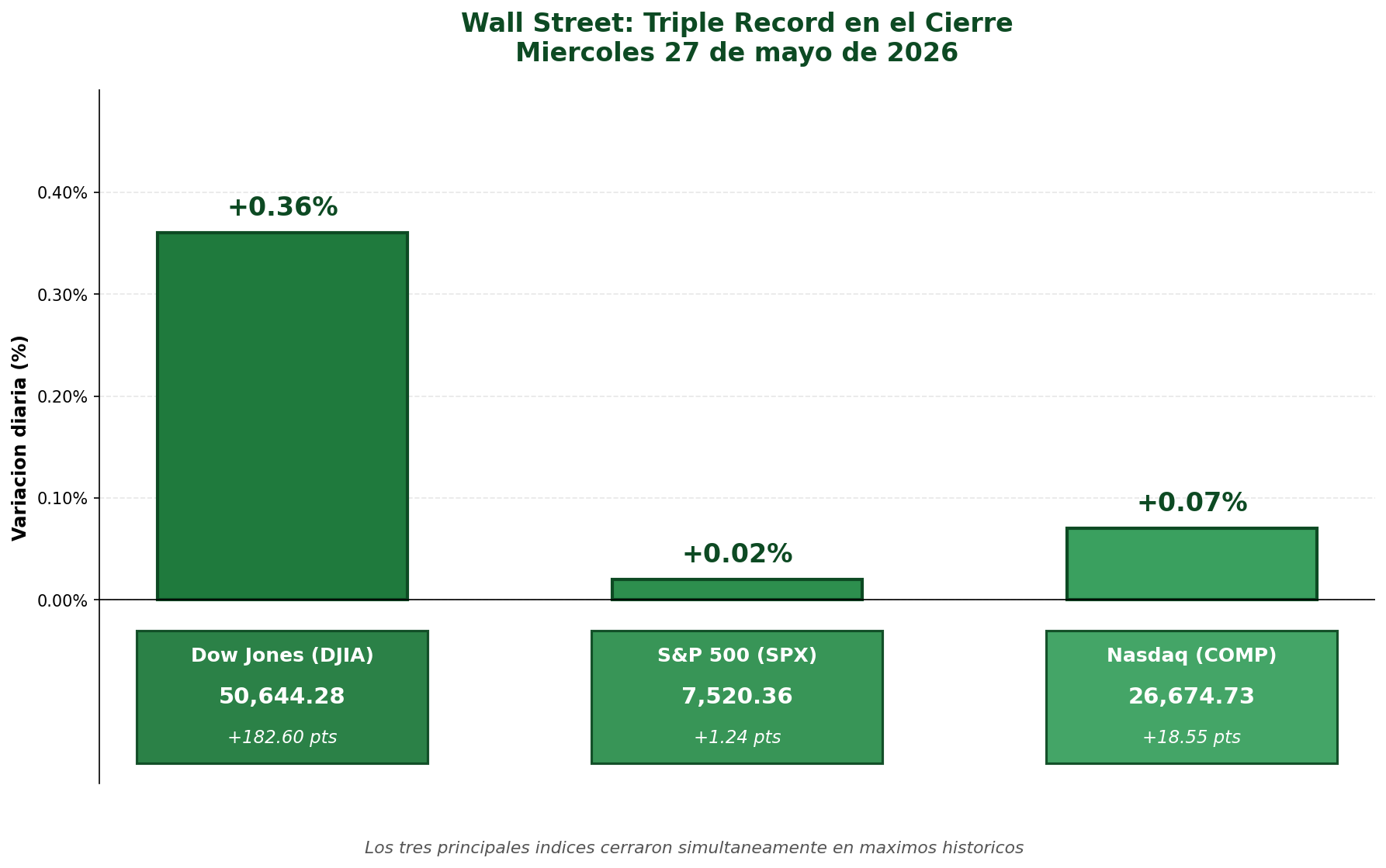

- 🏛️ Wall Street firmó un triple récord histórico en el cierre del miércoles 27 de mayo: el Dow Jones avanzó +0,36% hasta 50.644,28 puntos, el S&P 500 subió +0,02% a 7.520,36 y el Nasdaq Composite ganó +0,07% para cerrar en 26.674,73, en una sesión técnicamente mixta donde la rotación sectorial dominó la jornada.

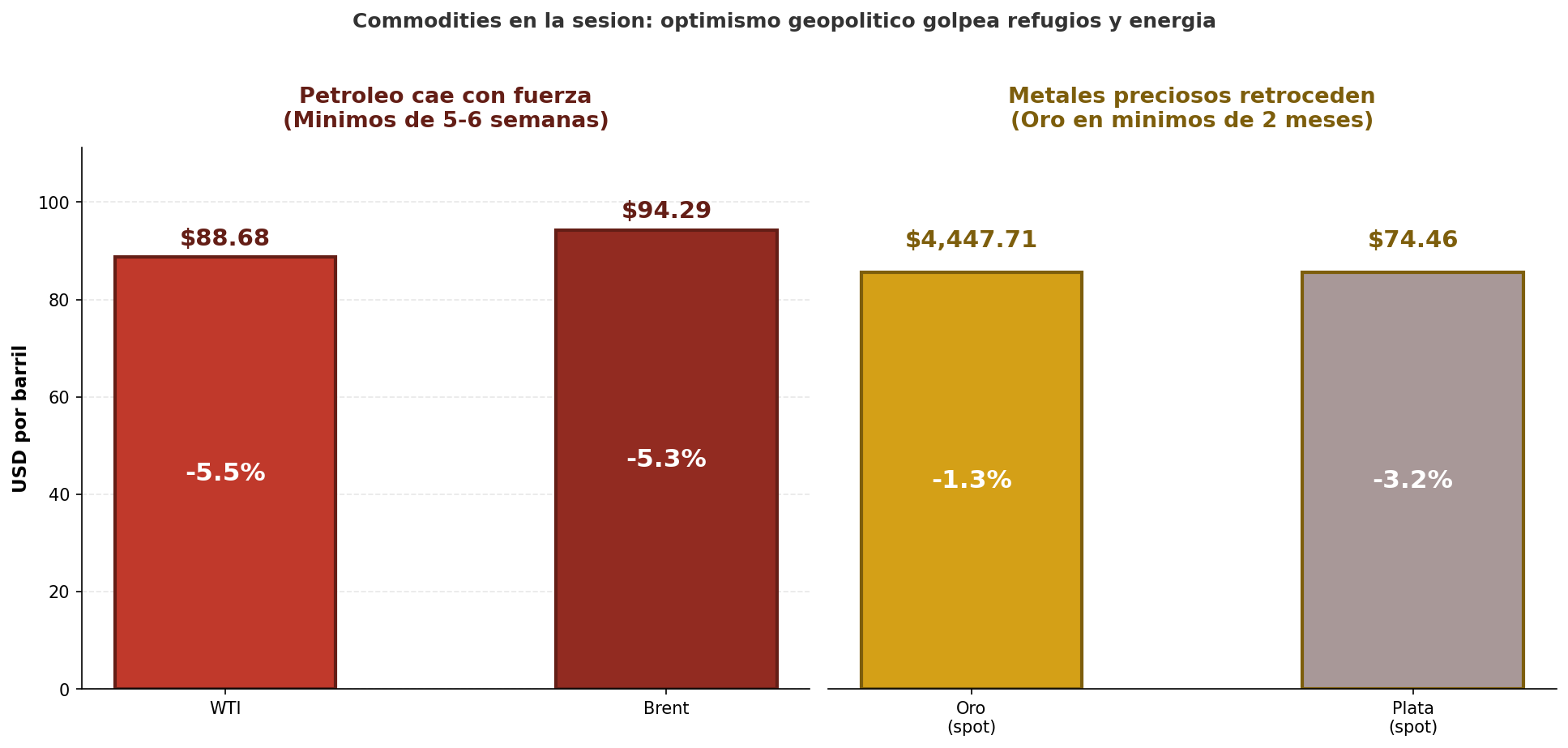

- 🛢️ El petróleo se desplomó más de 5% ante el optimismo por un eventual acuerdo entre Estados Unidos e Irán que reabriría el Estrecho de Ormuz: el WTI cerró en 88,68 dólares por barril (-5,5%) y el Brent en 94,29 dólares (-5,3%), ambos en mínimos de cinco a seis semanas, lo que alivió presiones inflacionarias y empujó los rendimientos del Tesoro a 10 años a la baja hasta el 4,48%.

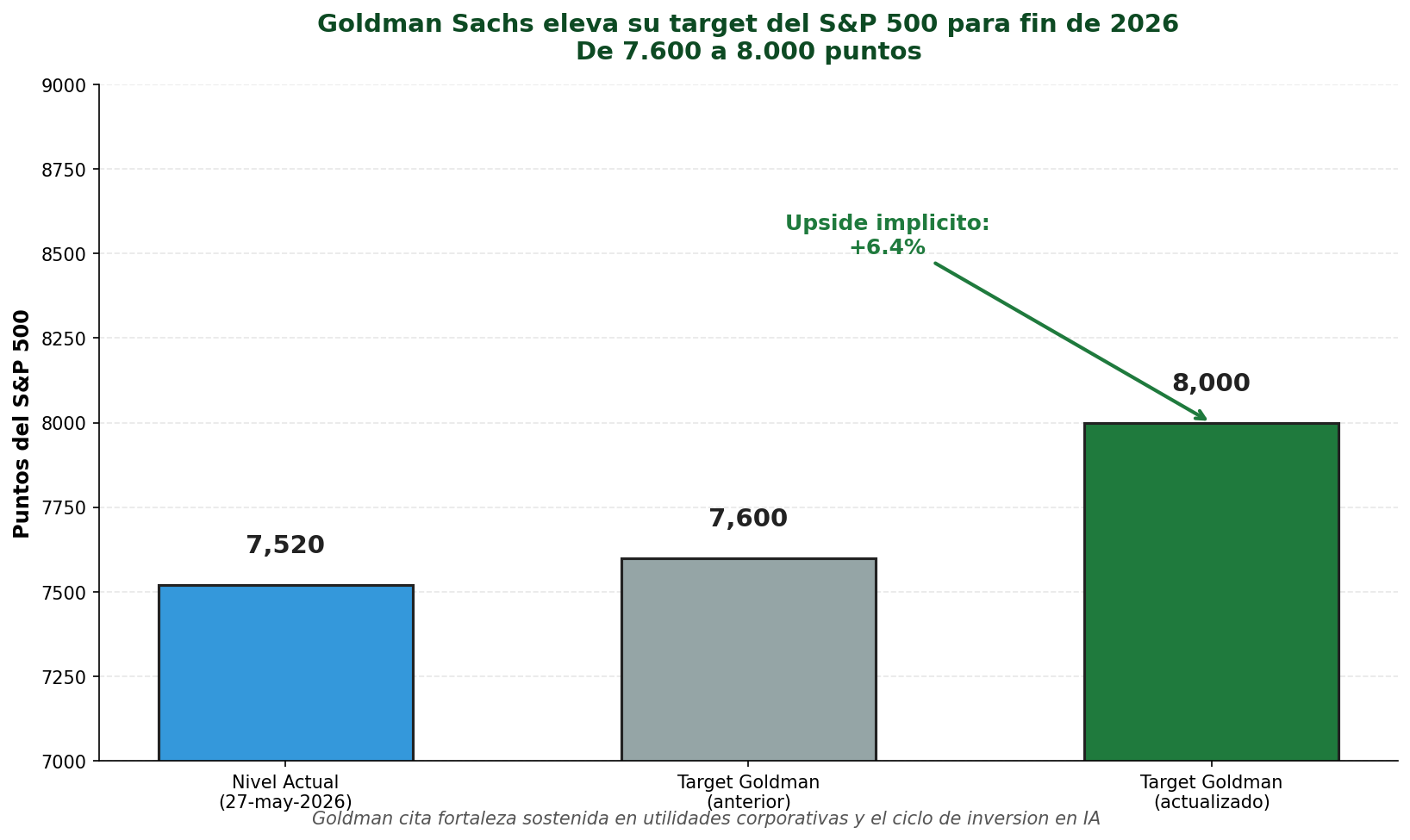

- 🎯 Goldman Sachs elevó su objetivo de fin de año para el S&P 500 desde 7.600 hasta 8.000 puntos, un upside implícito cercano al +6,4% frente al cierre actual, citando la fortaleza sostenida de las utilidades corporativas y el ciclo de inversión en inteligencia artificial.

📊 Una sesión técnicamente mixta, históricamente memorable

Por debajo de la calma aparente de los números, la sesión del miércoles tuvo un carácter complejo. Durante buena parte del día, el S&P 500 y el Nasdaq retrocedieron desde sus máximos históricos del martes, mientras el Dow Jones lideraba con claridad gracias a la rotación hacia sectores rezagados como consumo discrecional, consumo básico y salud. El consumo discrecional fue, de hecho, el mejor sector del día con un avance cercano al +1,65%.

La narrativa cambió hacia el cierre cuando los tres índices lograron afianzarse en territorio positivo, encadenando un récord más en una racha que ya luce parabólica: el S&P 500 acumula un avance cercano al +18% desde los mínimos del 30 de marzo, y el sector tecnológico ha subido un asombroso +38% en ese mismo lapso. Lo que algunos analistas describen como un "momentum unwind clásico" se hizo evidente en la jornada: los nombres más calientes del rally hicieron pausa, mientras el mercado amplió su participación.

🛢️ El petróleo: el verdadero protagonista del día

El detonante de la rotación fue el desplome del crudo. La televisión estatal iraní afirmó haber accedido a un borrador preliminar de un memorando de entendimiento con Estados Unidos que contempla la reapertura del Estrecho de Ormuz en un plazo de un mes hasta niveles previos al conflicto, a cambio del levantamiento del bloqueo naval estadounidense.

El mercado reaccionó de inmediato:

- 🔻 WTI: cierre en 88,68 dólares por barril (-5,5%), mínimo desde el 17 de abril.

- 🔻 Brent: cierre en 94,29 dólares (-5,3%), también en mínimo desde mediados de abril.

La Casa Blanca, sin embargo, negó la versión iraní y calificó el supuesto borrador como "una fabricación completa". Aun así, las declaraciones del presidente Trump ("están empezando a darnos las cosas que tienen que darnos") y del secretario de Estado Marco Rubio ("un acuerdo provisional está a solo un par de días") mantuvieron el optimismo del mercado. Como advirtió un analista, "en estas negociaciones la volatilidad es habitual, más aún con Trump en la ecuación".

🥇 Refugios bajo presión: oro y plata caen

Paradójicamente, el oro tampoco encontró soporte. El metal precioso cayó -1,3% hasta 4.447,71 dólares la onza, mínimo desde el 27 de marzo, y la plata se hundió -3,2% hasta 74,46 dólares. La razón es contraintuitiva pero económicamente sólida: las expectativas de que la Reserva Federal podría incluso considerar subir tasas —y no bajarlas— para contener la inflación derivada del conflicto, hacen menos atractivo al oro, que no paga rendimiento.

💵 Bonos y dólar: alivio relativo

El alivio en el crudo permitió un respiro al mercado de renta fija. El rendimiento del Treasury a 10 años cedió hasta 4,48%, frente al 4,50% del martes y al 4,67% de hace una semana. Es una buena noticia para empresas y hogares, ya que las tasas hipotecarias a 30 años habían escalado al 6,65%, máximo de nueve meses, llevando las solicitudes de refinanciación hipotecaria a caer -18,1% en la última semana medida. El dólar perdió terreno ligeramente, mientras el euro se apreció hacia 1,1643.

🏢 El mapa de movimientos corporativos: ganadores y perdedores

La sesión dejó una de las jornadas más ricas en historias corporativas del año:

🚀 Los grandes ganadores del día:

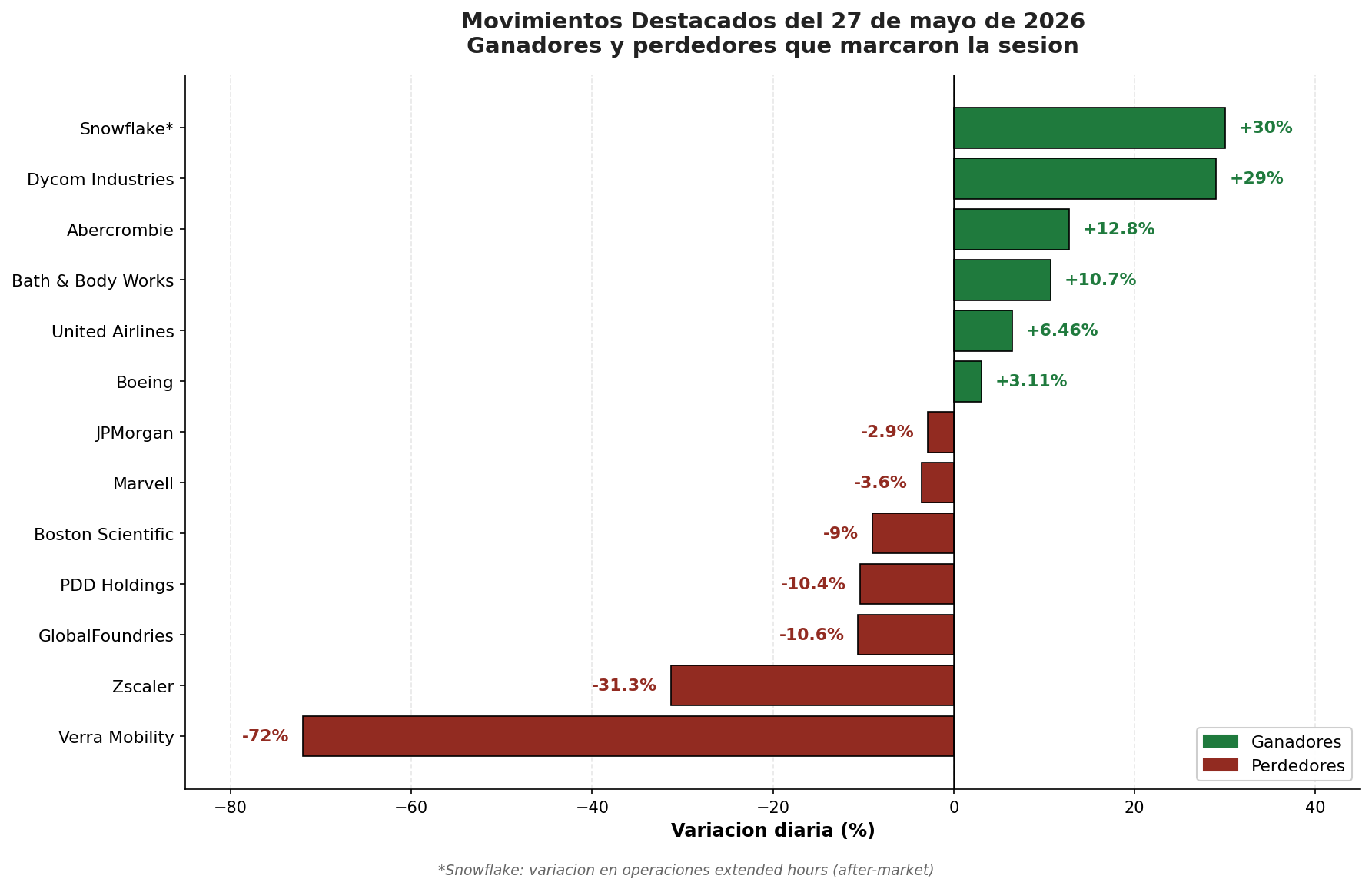

- Dycom Industries (+29%): sorprendió con ingresos por contratos del primer trimestre de 1,96 mil millones de dólares, muy por encima del consenso de 1,67 mil millones, beneficiada por la demanda de infraestructura para centros de datos.

- Abercrombie & Fitch (+12,8%) y Bath & Body Works (+10,7%): ambas superaron expectativas trimestrales, demostrando que el consumidor estadounidense aún responde pese a las quejas sobre la economía.

- Aerolíneas y cruceros se dispararon: United Airlines +6,46%, Norwegian Cruise +5,9%, Delta +3,5%, beneficiadas directamente por la caída del combustible.

- Boeing (+3,11%): logró aprobación de la FAA para subir producción del 737 MAX de 42 a 47 unidades mensuales, hito clave hacia la meta de 860 entregas en 2028.

📉 Los grandes castigos:

- Verra Mobility (-72%): colapso histórico tras recortar su guía anual de EPS y anunciar la terminación del contrato con Avis Budget.

- Zscaler (-31,3%): mayor caída intradía desde su salida a bolsa en 2018. La compañía proyectó ingresos del cuarto trimestre entre 875 y 878 millones de dólares, por debajo del consenso de 879,1 millones. El golpe arrastró al ETF de ciberseguridad CIBR -2,7%, y dejó la pregunta abierta sobre si el rally de ciberseguridad de las últimas semanas estaba justificado.

- GlobalFoundries (-10,6%): Mubadala Investment colocó un bloque de 22 millones de acciones, recaudando aproximadamente 1.910 millones de dólares.

- JPMorgan (-2,9%): Jamie Dimon advirtió que los gastos de este año podrían ser 1.000 millones de dólares mayores a lo estimado.

💻 La pausa tecnológica con un giro nocturno

Mientras los chips hacían pausa durante la sesión —Intel -3,2%, Marvell -3,8%, Qualcomm -8%, el índice SOX -1,8%—, una noticia explosiva llegó después del cierre: Snowflake subió hasta +30% en after-hours tras reportar resultados muy por encima de lo esperado (ingresos de 1,39 mil millones de dólares, +33% interanual) y anunciar un acuerdo de 6.000 millones de dólares con Amazon Web Services a cinco años, que incluye el uso de chips Graviton y GPU para inteligencia artificial. La cifra implica un gasto promedio anual de 1.200 millones de dólares, y es la última señal de que AWS está ganando momentum en la carrera de infraestructura de IA.

En paralelo, Micron Technology consolidó su entrada al exclusivo club del billón de dólares en capitalización, acompañada de SK Hynix, ambos beneficiados por el cuello de botella en memorias de alto ancho de banda (HBM) que se espera persista hasta 2027. Barclays elevó su precio objetivo de Micron desde 675 hasta 1.175 dólares.

🎯 Goldman apuesta más alto: S&P 500 a 8.000

Goldman Sachs subió su objetivo de fin de año para el S&P 500 desde 7.600 hasta 8.000 puntos, citando la fortaleza continuada de las utilidades corporativas. Los números respaldan parcialmente la tesis: el 83% de las 475 compañías del S&P 500 que han reportado el primer trimestre superaron estimados, y según FactSet, el crecimiento interanual del beneficio por acción será del +28,4% —el más alto desde el cuarto trimestre de 2021—.

Pero la concentración es notoria: el grupo de las "Magnificent 7" entregó un crecimiento del +63,2% en sus utilidades del primer trimestre, mientras que las 493 empresas restantes apenas crecieron +17,4%. Más aún: Nvidia, Broadcom, AMD, Micron e Intel solos explican más del 50% del crecimiento de utilidades del S&P 500.

Aquí aparece la incomodidad histórica: en diciembre de 2007, los estrategas de Credit Suisse pronosticaron que el S&P 500 subiría otro 13% para alcanzar un récord a fines de 2008. La historia, como sabemos, fue otra. Y otro dato relevante: en el primer trimestre de 2000, en pleno techo de la burbuja punto-com, el crecimiento del EPS era del +32,8%. El mes siguiente comenzó el desplome.

🔎 Qué deben tener en cuenta los inversionistas

A pesar del entusiasmo, hay señales que conviene calibrar con cuidado. Aquí los puntos esenciales para tomar decisiones más informadas:

🟢 Acciones (corto plazo): El sesgo sigue siendo alcista mientras las utilidades acompañen y el crudo se estabilice. Sectores beneficiados por petróleo barato (aerolíneas, cruceros, consumo discrecional, transporte) lucen como las apuestas tácticas más limpias. Las tecnológicas siguen siendo el motor, pero el riesgo de toma de utilidades en chips es real tras un avance del 38% en menos de dos meses.

🟡 Acciones (largo plazo): La concentración del rally en pocas megacaps de IA es estructural. Históricamente, períodos de crecimiento del EPS superiores al 20% han precedido fases de retornos pobres: el dato de Ned Davis Research muestra que los mejores retornos del S&P 500 se han dado en trimestres con EPS entre -25% y -10%, no en los de mayor crecimiento. Diversificación más allá de las "Magníficas 7" es prudente.

💵 Bonos: El rendimiento del Treasury a 10 años en 4,48% sigue elevado en términos históricos. Si Irán cumple, podríamos ver más alivio. Si no, los rendimientos podrían volver a la zona del 4,67%. Posicionarse en duración corta a media reduce riesgo de tasa.

💵 Dólar: Pierde fuerza ante el alivio inflacionario y el deterioro del estatus de "refugio" frente al optimismo geopolítico. Sin embargo, sigue siendo sensible a sorpresas en los datos de PCE que se conocerán esta semana.

🛢️ Commodities: Los precios del crudo están atrapados entre dos fuerzas: la noticia geopolítica los empuja a la baja, pero la Agencia Internacional de Energía advierte que el mercado seguirá "severamente subabastecido" hasta octubre incluso si el conflicto termina. Goldman estima que las reservas globales podrían haber caído cerca de 1.000 millones de barriles para junio. El crudo barato puede no durar.

🥇 Oro: En mínimos de dos meses, pero su tesis estructural de cobertura ante inflación persistente sigue intacta. Caídas adicionales podrían ofrecer puntos de entrada para quienes busquen diversificación.

₿ Criptomonedas: Bitcoin cotiza cerca de los 75.785 dólares con ligera presión (-0,10%). El activo se mueve más al ritmo del apetito por riesgo global y la liquidez que de los eventos geopolíticos específicos.

📅 Lo que viene: Esta semana se publica el PCE deflator —la medida de inflación preferida de la Fed—, junto con datos de empleo semanal y la lectura final del PIB del primer trimestre. Cualquier sorpresa al alza en inflación reforzará la narrativa de "Fed sin recortes" e incluso podría reabrir discusión sobre alzas. Salesforce, HP y Marvell reportan resultados, y serán claves para confirmar o cuestionar el rally tecnológico.

✍️ Visión Sigma

Lo que vimos el miércoles 27 de mayo no es simplemente un día más de récords. Es una sesión que condensa todas las contradicciones del momento actual: un mercado que celebra simultáneamente las buenas noticias geopolíticas y las eventuales sorpresas inflacionarias, que abraza la rotación pero no quiere soltar el liderazgo tecnológico, y que escala niveles históricos mientras las valoraciones acumuladas envían las señales más cautelosas en décadas.

La tesis alcista tiene fundamentos reales. Las utilidades crecen, la inteligencia artificial está transformando ingresos corporativos de manera tangible —los acuerdos de Snowflake con AWS por 6.000 millones de dólares, la entrada de Micron al club del billón, el upgrade brutal de Barclays sobre Micron— y la geopolítica podría aliviarse en cuestión de días o semanas. Goldman no está siendo temerario al apuntar a 8.000 puntos: simplemente está extrapolando la línea actual de utilidades.

Pero hay tres señales que ningún inversor experimentado debería ignorar:

Primero, la concentración no es saludable. Cuando cinco compañías explican más del 50% del crecimiento de utilidades de 500 empresas, lo que se compra al comprar un índice ya no es diversificación, es una apuesta apalancada al ciclo de IA. Eso funciona magníficamente bien… hasta que deja de hacerlo.

Segundo, el crecimiento de utilidades superior al 20% históricamente ha sido una mejor señal de tope que de continuación. En 2000 y en 2021, los picos de crecimiento del EPS coincidieron con techos de mercado. Coincidencia, quizás. Pero el peso de la evidencia estadística pesa.

Tercero, el caso de Zscaler es un recordatorio brutal de cómo se castigan las narrativas frágiles. La compañía reportó un trimestre fuerte (ingresos +25,4%, EPS por encima del consenso), pero una guía ligeramente débil bastó para borrar un mes de ganancias acumuladas en un solo día. En un mercado tan posicionado, las sorpresas negativas se pagan a doble columna.

La estrategia sensata no es vender el rally —es respetar su fortaleza pero gestionar la exposición. Tomar utilidades parciales en los nombres con mayores avances recientes, mantener efectivo táctico para aprovechar correcciones, considerar instrumentos de cobertura como puts protectores en posiciones grandes —especialmente en tecnológicas con valoraciones extremas—, y diversificar hacia sectores rezagados que pueden beneficiarse de la rotación: aerolíneas, consumo, salud, financieras de calidad. Las opciones financieras, en particular, ofrecen herramientas precisas para construir asimetrías favorables en este tipo de mercado: límites de pérdida definidos con upside intacto.

El verdadero arte de invertir en techos prolongados no es predecir cuándo termina la fiesta, sino bailar cerca de la salida.