Opciones Europeas vs Americanas

Jun 30, 2026

En el mercado de opciones, dos contratos pueden tener el mismo subyacente, el mismo strike y el mismo vencimiento, y aun así representar perfiles de riesgo distintos. La razón no está en los griegos ni en la volatilidad implícita. Está en una cláusula contractual que determina cuándo puede ejercerse el derecho: si en cualquier momento durante la vida del contrato, o únicamente al vencimiento.

Esa distinción —europea versus americana— no es un detalle administrativo. Define la naturaleza del riesgo que asume el vendedor, la estructura de la prima, y la previsibilidad de cualquier posición estructurada.

El derecho de ejercicio como variable de riesgo

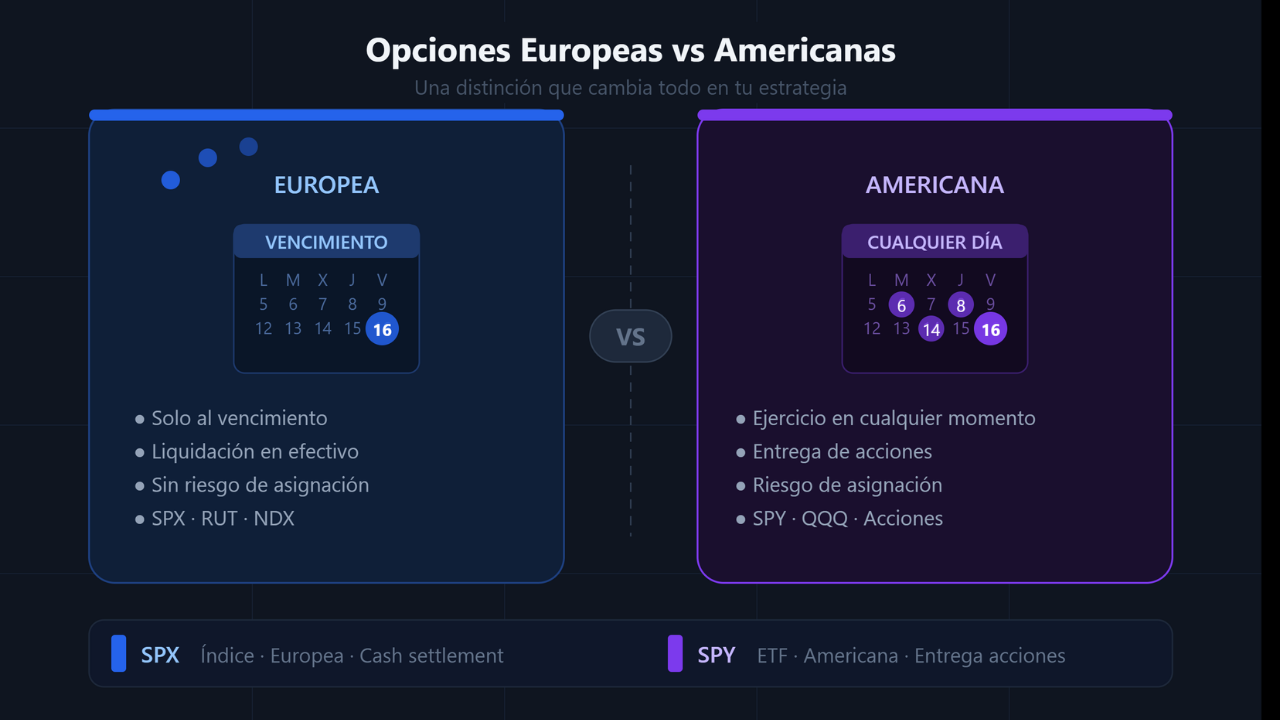

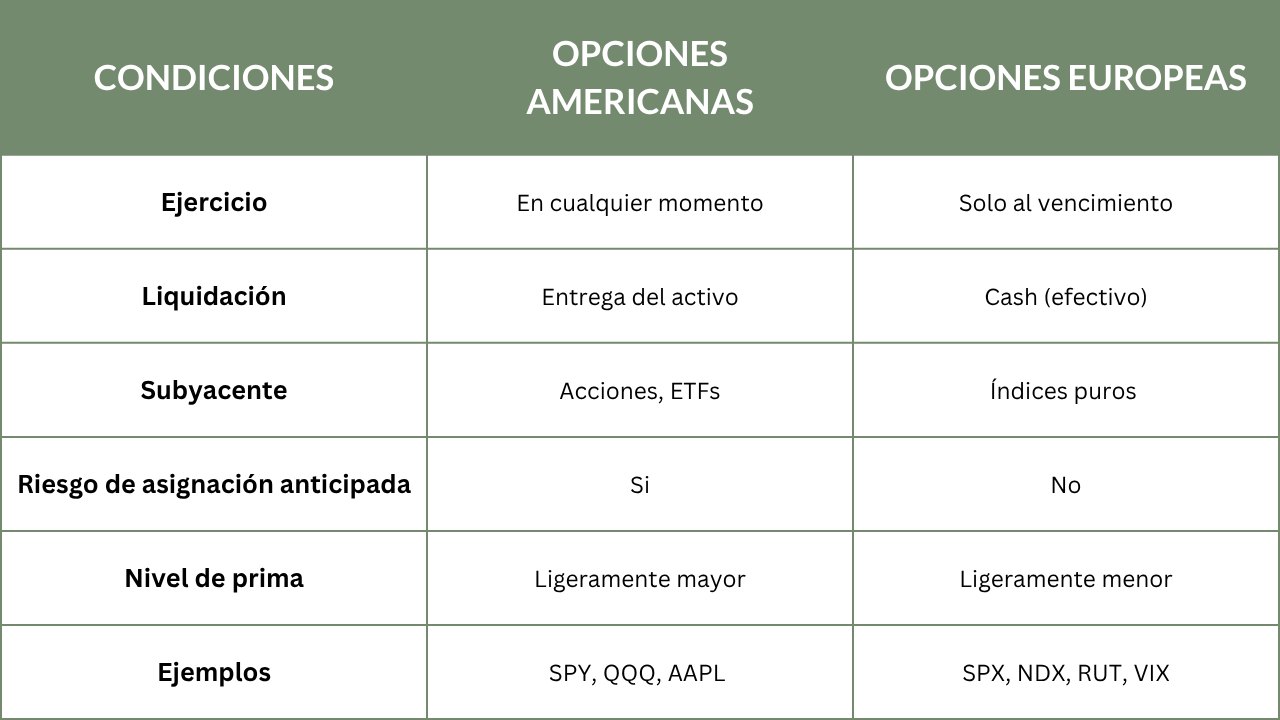

Una opción americana otorga al comprador el derecho de ejercer en cualquier momento antes del vencimiento.

Una opción europea restringe ese derecho a la fecha de vencimiento exclusivamente.

Para el comprador, la opción americana parece superior: mayor flexibilidad, más opciones tácticas. Pero en la práctica, ejercer anticipadamente casi siempre destruye valor. Una opción con valor extrínseco remanente —prima de tiempo más volatilidad implícita— vale más vendida en el mercado secundario que ejercida. El comprador que ejerce anticipadamente está, en efecto, regalando ese valor extrínseco.

Las excepciones son concretas y bien conocidas. Una put americana profundamente ITM cerca del vencimiento, donde el valor extrínseco es prácticamente nulo, puede justificar el ejercicio anticipado para liberar capital.

Una call americana sobre una acción que paga dividendo puede convenir ejercerse antes de la fecha ex-dividendo si el dividendo supera el valor extrínseco restante. Fuera de estos casos, el ejercicio anticipado es una decisión económicamente ineficiente.

Para el vendedor, sin embargo, la distinción es crítica independientemente de la racionalidad estadística del ejercicio anticipado. El riesgo existe, y debe estar contemplado en el diseño de la posición.

La lógica estructural detrás de cada tipo

El tipo de opción no es arbitrario: responde a la naturaleza del subyacente.

Las opciones sobre activos entregables —acciones individuales, ETFs— son americanas porque el ejercicio implica una transferencia física real. Cuando alguien ejerce una call sobre Apple, recibe 100 acciones. Cuando ejerce una put, entrega 100 acciones. Esa transferencia puede ocurrir en cualquier jornada mientras el contrato esté vigente.

Las opciones sobre índices puros —SPX, NDX, RUT, VIX— son europeas por diseño, porque un índice no es un activo entregable. Es un número calculado. No hay acciones de "el S&P 500" que transferir. Por eso, la única forma de liquidar es en efectivo, calculando la diferencia entre el strike y el valor del índice al vencimiento. Al no existir mecanismo de entrega en ningún momento intermedio, el ejercicio anticipado es estructuralmente imposible, no solo inconveniente.

Esta distinción explica por qué SPY —el ETF que replica el S&P 500— tiene opciones americanas, mientras que SPX —el índice mismo— tiene opciones europeas, aunque ambos instrumentos sigan el mismo subyacente económico. Uno es un activo. El otro es una medición.

Implicaciones para el vendedor de opciones

Quien vende opciones debe entender que el riesgo de asignación anticipada no es simétrico entre los dos tipos de contrato.

En opciones americanas sobre acciones, ese riesgo es real y tiene consecuencias operativas concretas: la posición puede interrumpirse antes del plan original, lo que afecta la estructura de cobertura, los requerimientos de capital y la lógica de toda la estrategia. Un vendedor de covered calls que es asignado antes del vencimiento pierde el beneficio del Theta remanente. Un vendedor de cash-secured puts asignado anticipadamente debe absorber las acciones fuera del timing previsto.

En opciones europeas sobre índices, ese escenario no existe. La posición se resuelve al vencimiento, en cash, al valor de cierre del índice. Esto hace que las estrategias estructuradas —Iron Condors, Iron Butterflies, spreads de crédito— sean más predecibles y más limpias cuando se construyen sobre subyacentes con opciones europeas. No hay variable externa que interrumpa el plan antes de tiempo.

La contrapartida es que las opciones americanas tienden a tener primas ligeramente más altas, precisamente porque incorporan el valor de esa flexibilidad adicional de ejercicio. Es el mercado valorando el riesgo que asume el vendedor.

Lo que esto significa en la práctica

Conocer la distinción no es suficiente. Lo relevante es incorporarla al diseño de cada posición.

Si la estrategia involucra entrega de acciones —Covered Call, Cash Secured Put, The Wheel— el tipo americano es inherente al instrumento y el riesgo de asignación anticipada debe ser parte del plan, no una sorpresa. Si la estrategia es neutral y estructurada, operar sobre índices con opciones europeas elimina una variable de incertidumbre que no aporta ventaja al vendedor.

Las opciones 0DTE merecen una mención aparte. Cuando el vencimiento es el mismo día, la distinción entre ejercicio anticipado y vencimiento colapsa en términos prácticos. Pero la diferencia en liquidación —cash versus entrega de acciones— sigue siendo relevante para el riesgo de asignación en la jornada final, especialmente en posiciones cortas sobre SPY cerca del cierre.

La estructura del contrato no es neutral. Entenderla es parte del análisis, no un prerrequisito que se da por sentado.