Theta: El valor que el tiempo se lleva

Jul 06, 2026

De todos los griegos, Theta es quizás el más silencioso y el más constante. No depende de que el mercado suba o baje. No requiere un evento de volatilidad ni un catalizador externo. Opera de forma continua, erosionando el valor extrínseco de cada opción abierta mientras los demás factores permanecen constantes.

Para el comprador de opciones, Theta es un costo que corre en su contra todos los días. Para el vendedor, es una fuente de ventaja estructural que el mercado le paga por asumir riesgo. Entender cómo funciona — y cuándo esa ventaja se invierte — es una parte esencial del análisis de cualquier posición.

Qué mide Theta y por qué importa

Theta cuantifica cuánto valor pierde una opción por el simple transcurso de un día, manteniendo constantes el precio del subyacente, la volatilidad implícita y los tipos de interés. Se expresa en dólares por contrato: una opción con Theta de –0.05 perderá aproximadamente cinco centavos de valor por cada día que pase, o cinco dólares por contrato estándar de 100 acciones.

Este valor es siempre negativo para el comprador de opciones y siempre positivo para el vendedor — no como convención arbitraria, sino como reflejo de la realidad económica. El comprador adquiere un derecho que tiene una fecha de expiración. Cada día que pasa sin que ese derecho sea útil, una fracción de la prima pagada se evapora. El vendedor, al otro lado de la transacción, cobra ese deterioro.

El valor de una opción tiene dos componentes: valor intrínseco y valor extrínseco. Theta solo erosiona el valor extrínseco. Una opción profundamente ITM con poco valor extrínseco tiene Theta bajo; una opción ATM con mucho valor extrínseco tiene Theta alto. Es sobre ese componente — y solo ese — donde el tiempo ejerce su efecto.

Cómo se comporta Theta a lo largo de la vida de una opción

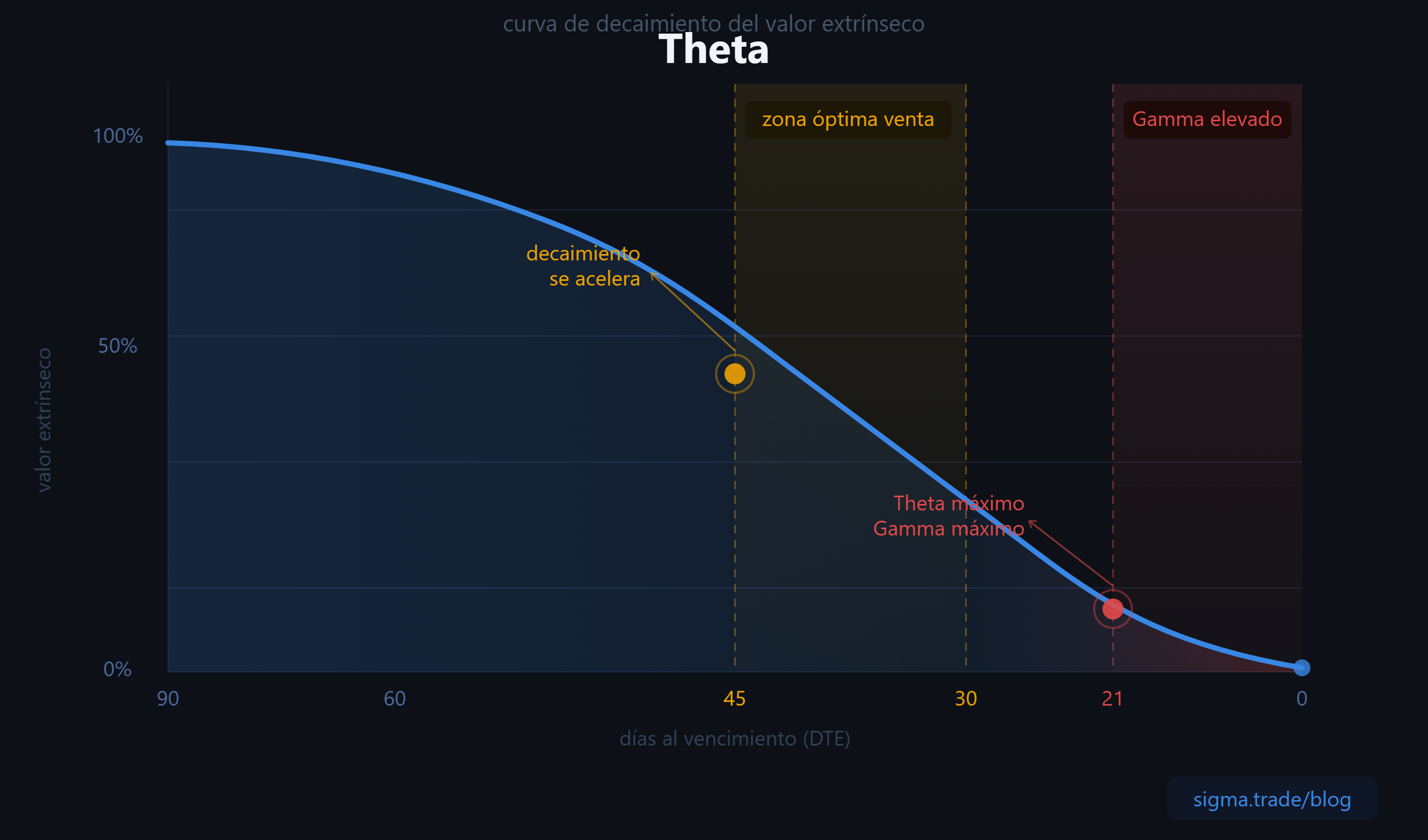

El error más común al interpretar Theta es asumir que actúa de forma lineal — que una opción pierde la misma cantidad de valor cada día desde que se abre hasta que vence. No es así. La curva de decaimiento temporal es convexa y se acelera de manera significativa en las últimas semanas de vida del contrato.

Una opción con 90 días al vencimiento puede perder relativamente poco valor en los primeros treinta días. La misma opción, al llegar a los últimos 30 días, comienza a decaer a un ritmo notablemente superior. Y en los últimos 7 a 10 días, esa aceleración se vuelve pronunciada. Esta no linealidad tiene implicaciones directas sobre cuándo es más eficiente operar como vendedor de prima:

- Entre 45 y 30 DTE (días al vencimiento), el decaimiento temporal comienza a acelerarse de forma medible sin que el riesgo Gamma sea todavía extremo. Es la zona donde muchos traders estructurados prefieren abrir posiciones cortas en prima.

- Por debajo de 21 DTE, Theta se acelera pero Gamma también — el riesgo de movimientos bruscos del subyacente empieza a superar la ventaja del decaimiento temporal en muchas estructuras.

- En opciones 0DTE, Theta es máximo en términos absolutos, pero el riesgo Gamma es igualmente extremo. Son dos fuerzas opuestas operando al máximo de intensidad simultáneamente.

En términos de moneyness, las opciones ATM tienen el mayor Theta absoluto porque concentran el mayor valor extrínseco. Las opciones OTM tienen Theta menor en términos absolutos, pero pueden perder un porcentaje mayor de su valor total en poco tiempo si el subyacente no se mueve hacia ellas.

Theta desde el lado del vendedor: el tiempo como ventaja estructural

Vender prima es, en esencia, ponerse largo en Theta. El vendedor de una put, de una call, de un spread o de un Iron Condor está apostando — entre otras cosas — a que el tiempo erosione suficiente valor extrínseco antes de que el precio del subyacente alcance un nivel que lo perjudique.

El tiempo no es un factor de riesgo para el vendedor de opciones. Es su principal aliado estructural, siempre que las demás variables no lo anulen.

Esta ventaja es real pero condicionada. Theta trabaja a favor del vendedor solo mientras la volatilidad implícita no se expanda de forma significativa. Un aumento brusco de IV — por un evento de earnings, un shock macroeconómico o una crisis inesperada — puede incrementar el valor de las opciones vendidas más rápido de lo que Theta las erosiona. En esos casos, el vendedor está perdiendo dinero incluso mientras el tiempo pasa.

Por eso, la posición corta en Theta y la posición corta en Vega son, en la práctica, dos caras de la misma moneda. Quien vende prima se beneficia del tiempo, pero asume el riesgo de expansión de volatilidad. Ignorar ese tradeoff es uno de los errores más frecuentes en traders que descubren la venta de opciones como fuente de ingreso pasivo y subestiman el rol de IV en la ecuación.

Existe también la relación entre Theta y Gamma que merece atención. Ambos están vinculados matemáticamente: una posición corta en opciones tiene Theta positivo y Gamma negativo. Eso significa que el vendedor gana con el paso del tiempo, pero pierde si el precio del subyacente se mueve bruscamente en cualquier dirección. Cuanto más cerca del vencimiento y más cerca del strike esté el precio, mayor es ese riesgo Gamma. El decaimiento temporal y la exposición a movimientos grandes son, en opciones, las dos caras del mismo riesgo.

Un punto adicional que genera confusión frecuente: Theta no trabaja de forma uniforme entre sesiones. Las opciones incorporan en su precio el paso del tiempo durante los fines de semana, pero ese ajuste ocurre al inicio de la sesión del lunes, no de forma distribuida. Esto no significa que el vendedor gane exactamente lo mismo cada día del calendario — la dinámica intradía de IV y precio puede compensar o amplificar el efecto.

Lo que Theta no dice solo

Theta es un griego de primer orden: describe la sensibilidad del precio de la opción ante el paso del tiempo en un instante dado. Pero no captura la interacción entre variables. Por eso, leer Theta de forma aislada puede dar una imagen incompleta de la posición.

Los elementos que Theta no incorpora por sí solo:

- El impacto de cambios en volatilidad implícita (Vega). Un Theta alto no protege contra un spike de IV.

- La aceleración del riesgo Gamma conforme se acerca el vencimiento. Theta crece, pero Gamma también.

- La dirección del subyacente (Delta). Una posición puede tener Theta positivo y perder dinero si el subyacente se mueve fuertemente en su contra.

- El costo de capital del margen requerido. Un Theta alto en una posición de alto margen puede ser ineficiente en términos de retorno sobre capital.

En la práctica, los traders que operan con criterio miran Theta en relación con otros griegos — particularmente la ratio Theta/Gamma, que indica cuánto se gana por día en relación con el riesgo de movimiento del subyacente. Una posición con Theta alto y Gamma bajo es estructuralmente más estable que una con ambos griegos elevados.

Theta no es rentabilidad garantizada. Es una ventaja estructural que el mercado ofrece a quien está dispuesto a asumir el riesgo de que el precio, la volatilidad o el tiempo jueguen en su contra. La diferencia entre explotarla con criterio y confundirla con un ingreso pasivo automático define, en buena medida, la diferencia entre un trader estructurado y uno que aprende la lección de forma costosa.