Anatomía del Valor Extrínseco

Mar 05, 2026

El valor extrínseco es el precio invisible que sostiene la ventaja del vendedor de opciones. En el mundo de las opciones, hay un valor que no se ve a simple vista, pero que representa una de las ventajas estructurales más potentes para el trader disciplinado: el valor extrínseco.

El mercado está lleno de jugadores que operan por dirección. Pero quienes operan por tiempo… cobran por lo que los demás no saben calcular. Y ahí es donde entra el valor extrínseco.

¿Qué es el valor extrínseco?

El valor extrínseco es la parte del precio de una prima de opción que no depende del valor intrínseco actual del subyacente, sino de todo lo demás: el tiempo restante hasta expiración, la volatilidad implícita, los tipos de interés y las expectativas de movimiento futuro.

Una call OTM con strike 110 cuando el activo cotiza en 100, vale algo no porque tenga valor intrínseco, sino porque el mercado cree que puede llegar a ese strike antes de la expiración.

¿Por qué es importante?

Para el vendedor de opciones, el valor extrínseco es literalmente el activo que vende. No está vendiendo dirección. Está vendiendo tiempo, expectativa, y miedo. Es su materia prima.

Cada día que pasa, el valor extrínseco disminuye, fenómeno conocido como theta decay. Esa pérdida diaria beneficia al vendedor, y erosiona lentamente el valor de la prima… incluso si el subyacente no se mueve.

Quien vende valor extrínseco correctamente cobra por el paso del tiempo, no por adivinar hacia dónde irá el precio.

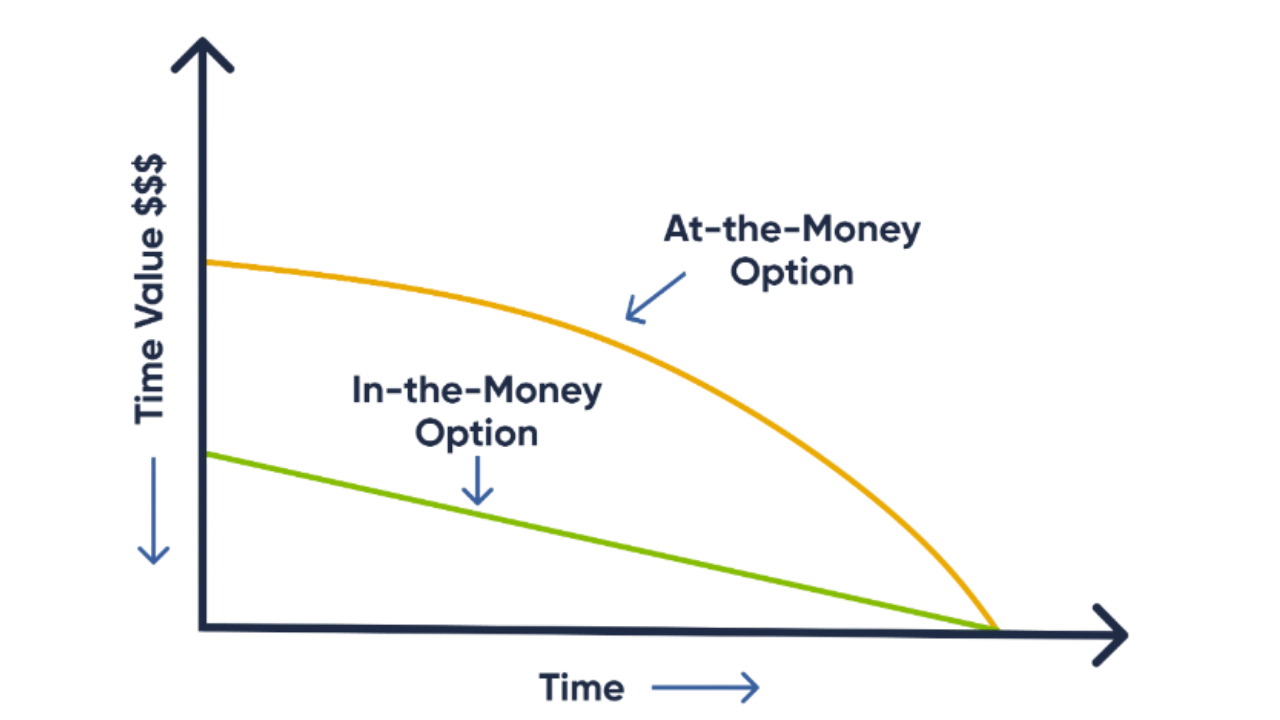

¿Cuándo comienza a agotarse?

El valor extrínseco no se comporta de manera lineal. A medida que se acerca la fecha de vencimiento, su deterioro se acelera. En la práctica:

- Durante las primeras semanas tras abrir una opción, el theta decay es suave.

- Cuando comienza acerca la fecha del vencimiento, el valor extrínseco comienza a agotarse rápidamente.

- En los últimos días, el ritmo de pérdida se vuelve más agresivo, lo que representa tanto una oportunidad como un riesgo creciente para el vendedor.

¿Riesgo de Asignación?

Cuando una opción ITM (in-the money) comienza a perder valor extrínseco y solo conserva su componente intrínseco, el riesgo de asignación aumenta, especialmente si:

- Hay poco tiempo restante.

- El valor extrínseco es cercano a cero.

- El dividendo o la tasa de interés favorece la ejecución anticipada (en calls).

En esas circunstancias, el comprador podría decidir ejercer antes de tiempo para capturar el valor real restante. El vendedor debe estar preparado para ser asignado.

¿Cómo se calcula?

El cálculo es simple en teoría:

Valor Extrínseco = Prima total – Valor Intrínseco

Ejemplo:

- Vendes un put en el strike 60 con el activo en 58, y la prima recibida fue $3.20

- El valor intrínseco: Strike (60) Precio de la acción (58) = $2.00

- El valor extrínseco: Prima total recibida - Valor intrínseco (3.20 2.00=1.2 )

$1.20 de la Prima representa el precio del tiempo, la incertidumbre y la protección adicional que el comprador del put está dispuesto a pagar más allá del valor real actual. Nota: Si la opción está OTM, todo su valor es extrínseco.

El valor extrínseco es el precio que otros pagan por la posibilidad. El trader estructurado lo vende con estrategia, lo mide con precisión y lo deja agotarse a su favor. No está intentando adivinar. Está cobrando por algo que desaparecerá con el tiempo. Y esa - dentro del laberinto de las opciones - es la única certeza que te paga por estar del lado correcto del reloj.