VIX: El termómetro del miedo

Jul 13, 2026

Hay un número que el mercado observa con más atención que cualquier precio individual. No representa una acción, no mide una empresa, no refleja un sector. Mide el miedo.

El VIX —formalmente conocido como el Índice de Volatilidad de la CBOE— es la estimación que el mercado de opciones hace sobre cuánto se moverá el S&P 500 en los próximos 30 días. No es una opinión de analistas. No es una proyección econométrica. Es la volatilidad implícita que los participantes del mercado están pagando en este momento para protegerse o especular. Cuando ese precio sube, algo está ocurriendo.

Qué mide el VIX exactamente

El VIX se calcula a partir de los precios de las opciones sobre el SPX — específicamente de las opciones near-the-money con vencimientos entre 23 y 37 días. La lógica es directa: cuando los participantes del mercado anticipan movimientos grandes, compran más opciones para protegerse. Esa demanda eleva las primas. El VIX captura ese encarecimiento y lo convierte en un número único que representa la volatilidad anualizada esperada.

La convención es anualizada, pero el uso práctico es otro. Un VIX de 20 no significa que el S&P 500 vaya a moverse 20% en un año. Significa que el mercado espera un movimiento diario de aproximadamente 1.25% en los próximos 30 días. Para obtener la estimación de movimiento mensual implícita, la fórmula es simple: dividir el VIX entre la raíz cuadrada de 12. Para el movimiento diario, dividirlo entre la raíz cuadrada de 252.

El VIX no predice dirección. Predice magnitud. Un VIX alto no dice si el mercado va a caer — dice que el mercado espera movimientos grandes en cualquier dirección.

Esta distinción es crítica. Un VIX elevado en un mercado alcista indica que la subida está generando incertidumbre, no confianza. Un VIX bajo en un mercado lateral indica complacencia.

Leer el VIX sin contexto directional es la forma correcta de usarlo.

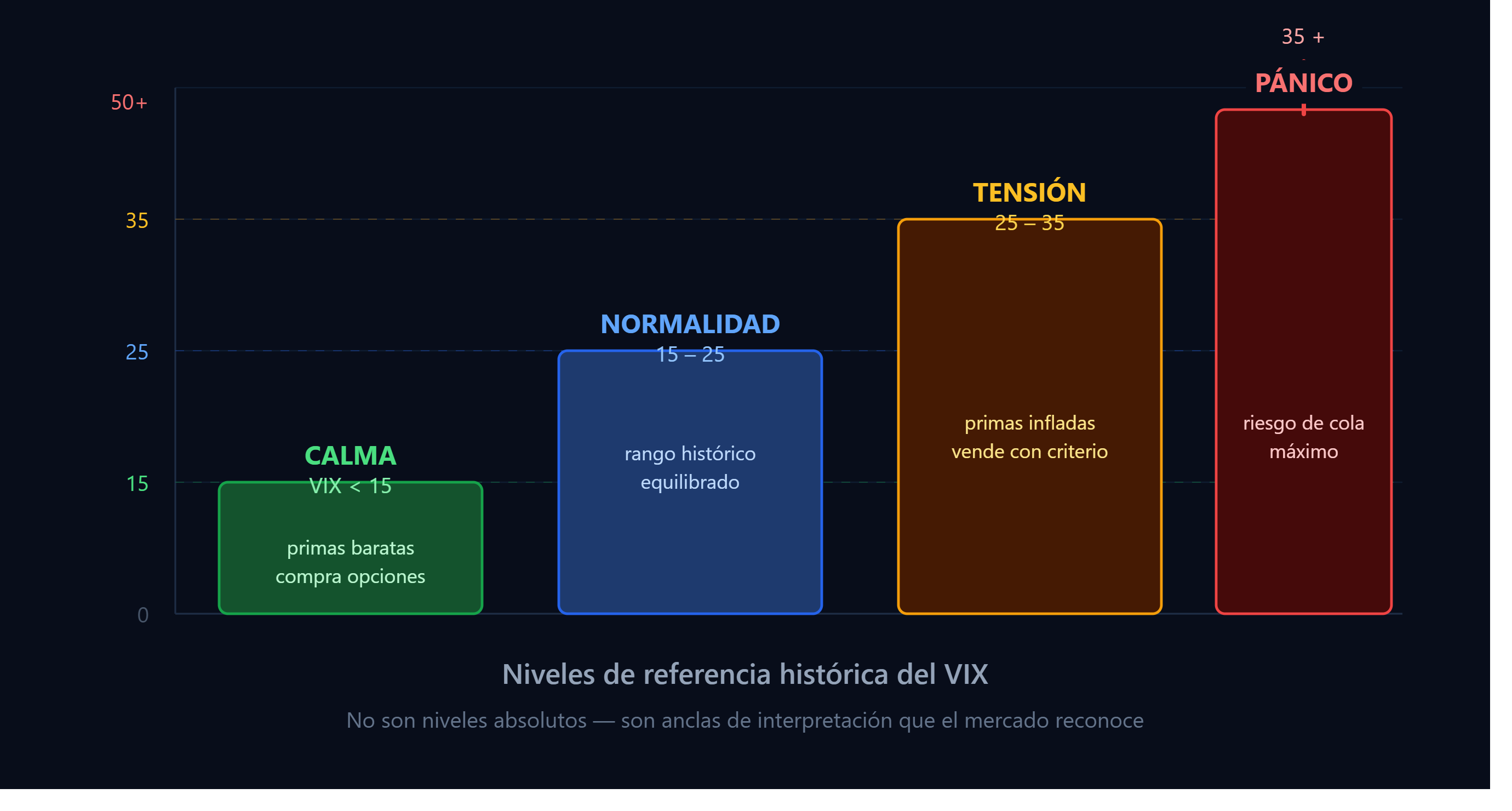

Los niveles que el mercado reconoce

El VIX no tiene un rango fijo, pero la historia le ha dado referencias que los participantes del mercado usan como orientación. No son reglas absolutas — son anclas de interpretación:

- Por debajo de 15: mercado en calma, baja percepción de riesgo, primas de opciones baratas. Entorno favorable para compradores de opciones y estrategias de largo volatilidad.

- Entre 15 y 25: rango de normalidad histórica. El mercado está procesando incertidumbre sin pánico. Condiciones equilibradas para la mayoría de estrategias.

- Entre 25 y 35: tensión evidente. Los participantes están pagando más por protección. Las primas de opciones se inflan. Entorno favorable para vendedores de prima — con gestión de riesgo activa.

- Por encima de 35: estrés severo. Eventos de esta magnitud son infrecuentes pero históricos: crisis financiera de 2008, pandemia de 2020, episodios de volatilidad extrema. Las primas alcanzan niveles que pueden parecer oportunidades — pero el riesgo de cola es máximo.

Lo que el mercado ha demostrado históricamente es que el VIX es un índice de reversión a la media. Los picos de volatilidad extrema tienden a ser transitorios; el VIX sube rápido y baja más lentamente. Esa asimetría tiene implicaciones para quien decide operar volatilidad en momentos de pánico.

Lo que el mercado ha demostrado históricamente es que el VIX es un índice de reversión a la media. Los picos de volatilidad extrema tienden a ser transitorios; el VIX sube rápido y baja más lentamente. Esa asimetría tiene implicaciones para quien decide operar volatilidad en momentos de pánico.

VIX y opciones: la relación que define las primas

Para quien opera opciones, el VIX no es solo un indicador de sentimiento — es el contexto que determina si las primas que estás pagando o cobrando son caras o baratas en términos relativos.

La volatilidad implícita de cualquier opción individual tiene una relación directa con el nivel del VIX.

Cuando el VIX sube, la volatilidad implícita de la mayoría de opciones sube con él.

Cuando el VIX cae, las primas se comprimen. Esto crea dinámicas opuestas para compradores y vendedores:

- El vendedor de opciones prefiere un VIX elevado: cobra primas más altas y, si la volatilidad se normaliza, las opciones vendidas pierden valor más rápidamente de lo esperado. Es el escenario ideal para estrategias de crédito.

- El comprador de opciones prefiere un VIX bajo: paga primas más baratas y tiene más margen para que la volatilidad se expanda a su favor. Comprar opciones con VIX en mínimos es estructuralmente más eficiente que hacerlo en picos.

Esta lógica se resume en una frase que circula entre traders institucionales: cuando el VIX está bajo, compra opciones; cuando el VIX está alto, véndelas. Es una simplificación, pero captura una verdad estructural.

La relación entre VIX y dirección del mercado también merece atención. Históricamente, el VIX y el S&P 500 tienen correlación negativa: cuando el índice cae, el VIX sube. Eso ha llevado a algunos a usar el VIX como cobertura implícita, aunque instrumentarlo directamente como cobertura requiere vehículos específicos y una comprensión clara de cómo decae el VIX en el tiempo.

Cómo incorporar el VIX al análisis de cada posición

El VIX no reemplaza el análisis de la posición individual — lo contextualiza. Antes de abrir cualquier operación con opciones, vale la pena hacerse tres preguntas:

- ¿Dónde está el VIX en relación con su rango histórico reciente? Un VIX en percentil alto sugiere que las primas están infladas; en percentil bajo, que están comprimidas. El IV Rank de cada activo individual es el complemento directo de esta lectura.

- ¿Está el VIX en expansión o contracción? La dirección importa tanto como el nivel. Un VIX subiendo de 18 a 24 tiene implicaciones distintas a un VIX bajando de 30 a 24, aunque el número de llegada sea el mismo.

- ¿Hay un evento conocido que justifique el nivel actual? Earnings, decisiones de la Fed, datos de empleo — estos eventos crean picos de VIX predecibles y transitorios. Operar alrededor de ellos requiere una lectura diferente a la de un VIX elevado por incertidumbre estructural.

Un VIX alto no es una señal de compra ni de venta. Es una señal de que el costo de equivocarse es mayor, y que la estructura de cualquier posición debe reflejarlo. Los traders que ignoran el contexto de volatilidad terminan pagando primas que no justifican el riesgo, o vendiendo opciones en entornos donde el movimiento del subyacente supera cualquier ventaja de Theta.

Entender el VIX es, en el fondo, entender el precio del riesgo en el mercado. Y en el mercado de opciones, ese precio lo es todo.