🔑 Puntos clave...

- Wall Street rebotó con fuerza, pero el mercado ya recuperó dos tercios de lo perdido: El S&P 500 subió más de 2.3%, el Dow superó los 1.300 puntos de ganancia y el Nasdaq avanzó casi 3%, llevando los índices a sus niveles más altos en casi un mes.

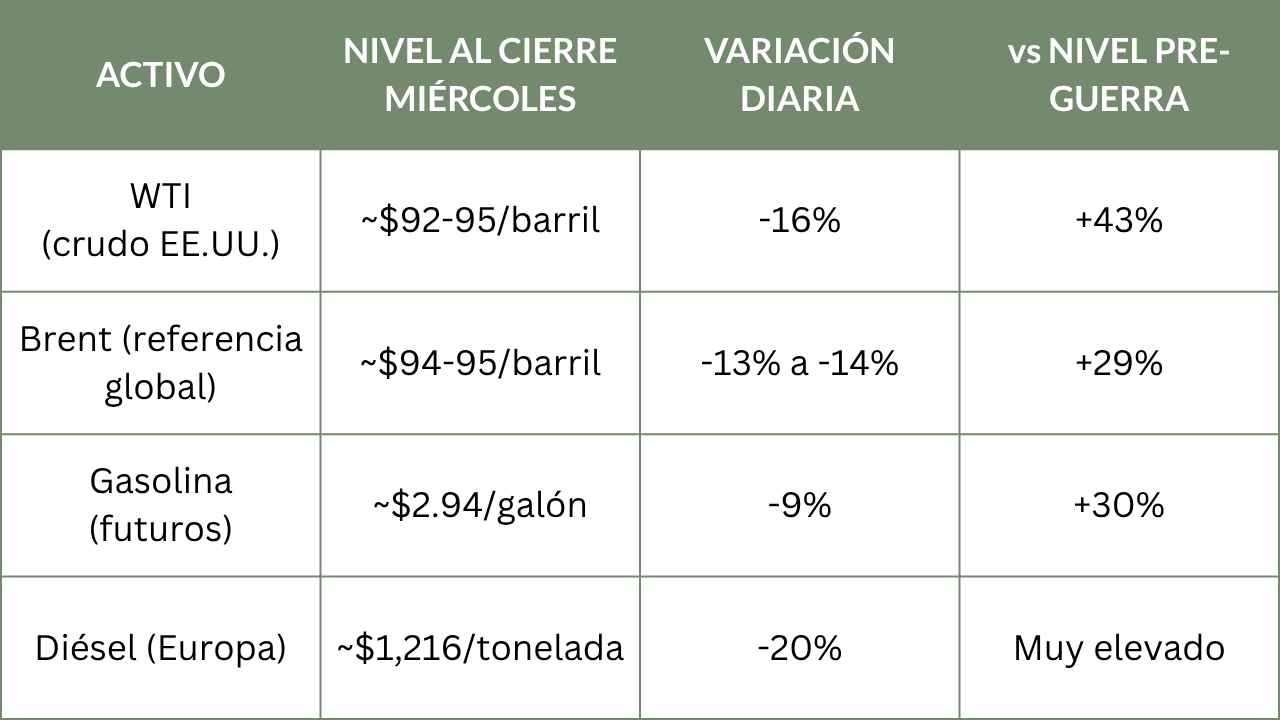

- El petróleo cayó hasta 16% en un solo día, pero sigue 43% por encima de los niveles previos a la guerra: El crudo WTI se desplomó desde los $117 del martes hasta niveles cercanos a los $92-$95 por barril. Es la mayor caída en un solo día desde abril de 2020.

- Los recortes de tasas vuelven al radar, pero los mercados de bonos no recuperarán sus niveles previos a la guerra: La probabilidad de un recorte de tasas por parte de la Reserva Federal para finales de 2026 pasó del 13.6% al 33.9% en un solo día.

🌍 El escenario que nadie quería que llegara tan lejos

Los mercados llevan semanas operando en modo supervivencia.

Cada titular desde Medio Oriente se convertía en una orden de compra o venta, el petróleo marcaba el pulso de las bolsas globales y los bancos centrales miraban los precios de la energía con una mezcla de alarma y parálisis.

La combinación de un Estrecho de Ormuz bloqueado con una retórica de escalada sin precedentes había creado uno de los entornos de inversión más hostiles en años: alta volatilidad, inflación al alza, recortes de tasas descartados y más de 800 buques atrapados en el Golfo sin poder moverse.

Ese fue el punto de partida de este miércoles 8 de abril. Y en ese contexto, lo que ocurrió en las últimas horas lo cambió todo... al menos por ahora.

🕊️ El giro de última hora que movió billones de dólares

La noche del martes 7 de abril, el presidente Trump publicó en Truth Social: "Acuerdo suspender los bombardeos y ataques contra Irán por un período de dos semanas. Recibimos una propuesta de 10 puntos de Irán que consideramos una base viable para negociar." La mediación fue facilitada por el primer ministro de Pakistán, Shehbaz Sharif, quien convenció a Trump de extender el plazo y pidió a Irán abrir el estrecho como gesto de buena voluntad.

El canciller iraní, Abbas Araghchi, confirmó poco después que el tránsito seguro por el Estrecho de Ormuz sería posible durante dos semanas, "en coordinación con las Fuerzas Armadas iraníes y sujeto a limitaciones técnicas." Esa última frase —limitaciones técnicas— no pasó desapercibida entre los analistas, porque implica que Irán mantiene un control de facto sobre el flujo de buques, funcionando como lo que un analista de Goldman Sachs describió como un "puesto de peaje" iraní.

Aun así, los mercados respondieron de manera fulminante. En Asia, los índices subieron entre 4% y 5%. En Europa, el rally fue igualmente robusto. Y cuando abrió Wall Street, quedó claro que el mundo financiero estaba ávido de una buena noticia.

📊 Lo que hicieron los mercados: activo por activo

🟢 Acciones

El rally de hoy no es uniforme. Detrás de los titulares de subida generalizada, el mercado premió con especial claridad a los sectores más expuestos al precio del combustible:

✈️ Aerolíneas: United Airlines subió +12.8% y Southwest Airlines +10.8%. Delta Air Lines avanzó +8.6% a pesar de haber reportado pérdidas en su reporte trimestral, apaciguando a inversores al demostrar que había planificado con anticipación para absorber el impacto del alza en combustibles.

🚢 Cruceros: Carnival ganó +14.2% y Norwegian Cruise Line +12%. Los costos de combustible representan una fracción enorme de sus gastos operativos, y el alivio en precios de petróleo se traduce directamente en márgenes.

💊 Salud: UnitedHealth Group subió +10.3% (sumando a un alza de 9.4% del día anterior), impulsado por el anuncio de la agencia CMS de un aumento significativo en las tasas de reembolso para Medicare Advantage en 2027. Humana siguió de cerca con +9.2%.

🧠 Semiconductores: El índice Philadelphia SE Semiconductor (SOX) tocó brevemente un récord histórico, avanzando +5.3%. Las acciones tecnológicas, que habían sufrido ventas masivas durante el conflicto, encontraron una razón para rebotar.

👖 Sorpresa corporativa: Levi Strauss subió +12.8% tras elevar sus proyecciones anuales de ventas y ganancias, citando demanda resiliente en jeans premium.

El único sector en rojo fue el energético:

🛢️ Energía: Exxon Mobil cayó -6.3%, Chevron -5.5% y Occidental Petroleum -7.7%. Para estas compañías, el precio del crudo es su principal driver de ingresos, y una caída de 16% en un día duele directamente en el estado de resultados.

En términos de amplitud del mercado, los números hablan por sí solos:

- Por cada acción que bajaba en el NYSE, 6.74 subían.

- En el Nasdaq, la relación fue de 5.53 a 1.

- El S&P 500 registró 18 nuevos máximos de 52 semanas y ningún nuevo mínimo.

🛢️Petróleo

La caída del crudo WTI de casi 16% en un día fue la mayor desde el 27 de abril de 2020, cuando los precios llegaron a territorio negativo durante el colapso de demanda del COVID-19. Sin embargo, el contexto hoy es radicalmente diferente:

El punto crítico que los analistas señalan: incluso con esta caída, el petróleo sigue siendo estructuralmente más caro de lo que era antes del conflicto. Y mientras Irán mantenga el rol de "controlador técnico" del tráfico en el Estrecho, el piso de precios difícilmente volverá a los $70-75 del pre-guerra.

Rystad Energy estima que el mercado ya está siendo escéptico ante la fragilidad del cese al fuego, y que los precios se estabilizarán en el rango de $90 a $100 por barril en el corto plazo.

🏦 Bonos y tasas

Los mercados de renta fija respondieron con una caída significativa en los rendimientos (yields), lo que equivale a un alza en los precios de los bonos:

- El bono del Tesoro a 10 años bajó su rendimiento 6 puntos básicos hasta 4.24%, vs. 4.01% pre-guerra. Todavía está más caro que antes del conflicto.

- El bono a 2 años cayó 7.5 puntos básicos hasta 3.72%, en línea con la tasa de política actual de la Fed.

- En Europa, el bund alemán a 10 años se desplomó 16.4 puntos básicos hasta 2.99%.

- El gilt británico a 10 años cayó 19 puntos básicos hasta 4.645%.

El índice global de bonos de gobierno FTSE World Government Bond había caído más del 3% en marzo, su mayor caída mensual en año y medio. El rebote de hoy no borra ese daño, pero reduce la presión inmediata.

Lo que los analistas remarcan con fuerza: las apuestas pre-guerra de dos recortes de tasas para 2026 no volverán. El shock energético reveló que la inflación ha estado persistentemente elevada por tres años consecutivos sin que los bancos centrales hayan logrado reconducirla hacia sus metas del 2%. El mercado ahora apenas descuenta una probabilidad del 50% de un solo recorte en EE.UU. para todo el año.

💵 Dólar

El dólar cayó a su nivel más bajo en un mes frente a las principales monedas:

- El euro subió +0.9% hasta $1.1698, máximo desde inicios de marzo.

- La libra esterlina avanzó +1% hasta $1.3428.

- El dólar cayó casi -1% frente al yen japonés, hasta 158.12.

- El índice DXY (dólar vs. cesta de seis monedas) cayó hasta 98.83 —su nivel más bajo desde el 11 de marzo— pero sigue +1.3% por encima de sus niveles previos a la guerra.

La lógica es clara: el dólar se había beneficiado del conflicto porque EE.UU. es exportador neto de energía y, por lo tanto, menos vulnerable al shock que países importadores como Japón, Alemania o Corea del Sur.

Con el cese al fuego, esa prima de riesgo se reduce, y el capital fluye de vuelta hacia monedas que habían sido más penalizadas.

🥇 Metales preciosos

Paradójicamente, el oro subió más de +1.7% hasta $4,783 la onza, con picos intradiarios superiores a $4,843.Los futuros de junio llegaron a $4,812. Esto es contraintuitivo: el oro es activo de refugio, y una menor tensión geopolítica normalmente lo presiona a la baja.

Pero el metal se beneficia también de la caída del dólar y de las expectativas de que la Fed tendrá que mantener tasas —o incluso cortarlas— en el mediano plazo.

Cabe señalar que el oro ha caído cerca del 10% desde el inicio del conflicto, ya que tasas de interés más altas penalizan a activos que no generan rendimiento.

La plata subió +5.6% hasta $77.02, el platino +5.1% y el paladio +4.5%.

🔎 Qué deben tener en cuenta los inversionistas

El rally puede tener más recorrido forzado, pero no es momento de perseguirlo a ciegas.

Un trader senior de Goldman Sachs lo resumió claramente: "Este no es un buen nivel para perseguir el mercado." El S&P 500 ya recuperó dos tercios de lo perdido desde el inicio del conflicto, y la distancia desde sus máximos históricos de enero es de apenas 5%. Los flujos forzados de recompra —fondos CTA (commodity trading advisers, fondos que siguen tendencias algorítmicas) y gestores institucionales que vendieron más de $50 mil millones en acciones de EE.UU. en marzo— aún tienen que ejecutarse, lo que puede prolongar el rally técnicamente. Pero eso es muy diferente a un fundamento sólido.

Puntos clave que el inversionista debe monitorear en los próximos días:

📅 Viernes 10 de abril: Publicación del Índice de Precios al Consumidor (CPI) de marzo en EE.UU. Este dato capturará el pico de precios de combustibles durante la guerra y podría mostrar una inflación más alta de lo esperado —lo que complicaría la narrativa de recortes de tasas.

🔍 Actas de la Fed de marzo (publicadas este miércoles): Los inversores analizarán el tono de los funcionarios para entender hasta qué punto el banco central contemplaba subidas de tasas durante el pico del conflicto.

🚢 Flujo real de buques por el Estrecho de Ormuz: Datos satelitales del miércoles mostraron movimiento prácticamente nulo, sin cambios frente a semanas anteriores. El mercado necesita ver petróleo moviéndose físicamente, no solo compromisos diplomáticos.

📊 Earnings de grandes bancos: JPMorgan, Bank of America y otros reportan esta semana. Sus perspectivas sobre crédito, márgenes y el entorno macro serán clave.

🏦 Bancos centrales globales en modo espera: India y Nueva Zelanda mantuvieron tasas esta semana pero dejaron abierta la puerta a subidas. El Banco de Japón tiene su reunión el 28 de abril con una probabilidad del 50% de un alza. El BCE ya tiene descontada una probabilidad del 95% de subir tasas de 2% a 2.5% antes de fin de año.

Implicaciones por tipo de activo:

🟢 Oportunidad táctica en tecnología y Mag 7: Wedbush Securities señala que la geopolítica creó un entorno de "sobreventa" en tech. Microsoft, Salesforce y ServiceNow se mencionan como casos donde el descuento es desproporcionado frente al potencial de monetización de la IA.

🔴 Cautela en energéticas: Exxon, Chevron y pares tendrán vientos en contra si el petróleo se estabiliza por debajo de $100. Sin embargo, si el cese al fuego se rompe, podrían rebotar agresivamente.

🟡 Bonos: posición defensiva, no agresiva: Los rendimientos bajaron, pero el riesgo asimétrico sigue siendo al alza. Con inflación aún por encima del objetivo y geopolítica impredecible, agregar duración (bonos de largo plazo) requiere convicción que pocos analistas tienen hoy.

🛢️ Petróleo estructuralmente más caro: Aunque el piso inmediato puede ser $90-$95, la normalización completa de precios requiere reapertura total, desbloqueo logístico, y reconstrucción de inventarios —un proceso de semanas o meses.

✍️ Visión Sigma

Lo ocurrido este miércoles en los mercados globales es un ejemplo perfecto de lo que los traders llaman un "relief rally": un rebote impulsado por la eliminación de un riesgo extremo, más que por la aparición de catalizadores genuinamente positivos. Y ahí está la trampa.

El mercado celebra hoy porque el peor escenario —una escalada militar indefinida con el Estrecho de Ormuz permanentemente cerrado— fue retirado de la mesa. Pero el escenario base que queda no es, ni de lejos, el mundo financiero de enero de 2026.

El petróleo sigue siendo estructuralmente más caro. La inflación no ha cedido. Los bancos centrales están paralizados entre el riesgo de crecer demasiado poco o de inflarse demasiado. Y un cese al fuego de dos semanas —donde Irán controla técnicamente el flujo de buques— es, en el mejor de los casos, un paréntesis diplomático, no una resolución.

La pregunta que todo inversionista debería hacerse hoy no es "¿debo comprar el rally?" sino "¿qué precio le estoy asignando a la fragilidad del acuerdo?" Porque si el cese al fuego se sostiene y deriva en un acuerdo permanente, el mercado tiene espacio adicional al alza. Pero si se rompe —y los ataques reportados en la región durante la misma noche del anuncio sugieren que el camino no es lineal— el rebote de hoy se convierte en una trampa alcista.

Hay dos lecturas estratégicas que Visión Sigma destaca para los próximos 30 días:

Primera: La rotación sectorial dentro del mercado es tan importante como la dirección del índice. El dinero se está moviendo agresivamente de energéticas hacia aerolíneas, cruceros, consumo discrecional y tecnología. Este movimiento puede continuar independientemente de si el índice general sube o no, y ahí es donde están las oportunidades reales de posicionamiento.

Segunda: El mercado de bonos está transmitiendo una señal que las acciones aún no han procesado del todo. Si los rendimientos no bajan más —y los analistas coinciden en que no lo harán significativamente— el múltiplo de valoración del S&P 500 tiene un techo. Un mercado de acciones que sube sin la colaboración de los bonos es un mercado que avanza sobre terreno menos firme.

La geopolítica nunca se resuelve en línea recta. El inversionista que sobrevive estos episodios no es el que adivina el desenlace, sino el que gestiona adecuadamente su exposición al riesgo mientras el polvo todavía no ha terminado de asentarse.