🔑 Puntos Clave...

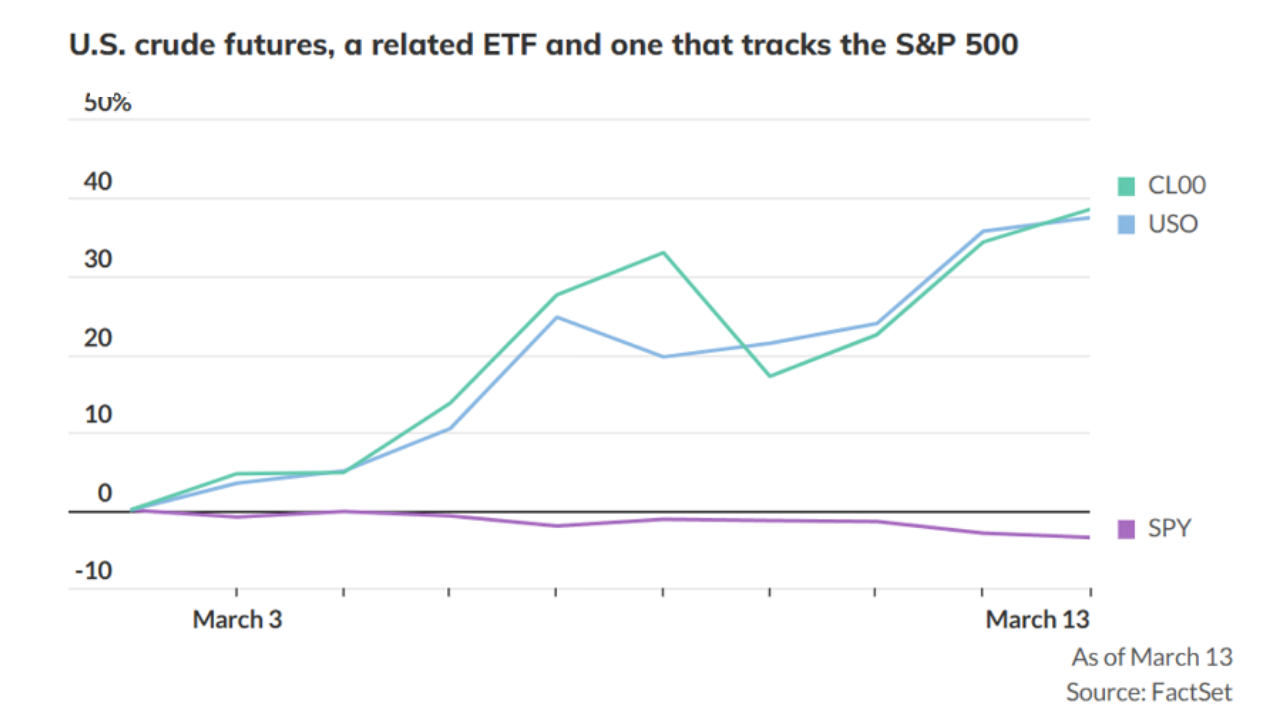

- 🛢️ El conflicto EE.UU./Israel–Irán entra en su tercera semana con el Estrecho de Ormuz aún bloqueado. El Brent superó los $106/barril antes de ceder a $102, acumulando un alza del 42% desde el 28 de febrero. La gasolina ya subió casi 20% en dos semanas.

- 🏦 La Fed habla este miércoles en el peor momento posible para su narrativa de desinflación. El mercado ya descuenta un 75% de probabilidad de que haya solo un recorte de tasas —o ninguno— en todo 2026, frente al escenario de tres o cuatro recortes que se esperaba hace apenas un mes.

- 🤖 La ola de IA no frena: Nvidia arranca su conferencia GTC, Nebius cierra un acuerdo de $27,000 millones con Meta, Micron alcanza los $500,000 millones de capitalización bursátil y Tesla anuncia el Proyecto Terafab para fabricar sus propios chips.

🌍 La Niebla de Guerra y el Petróleo

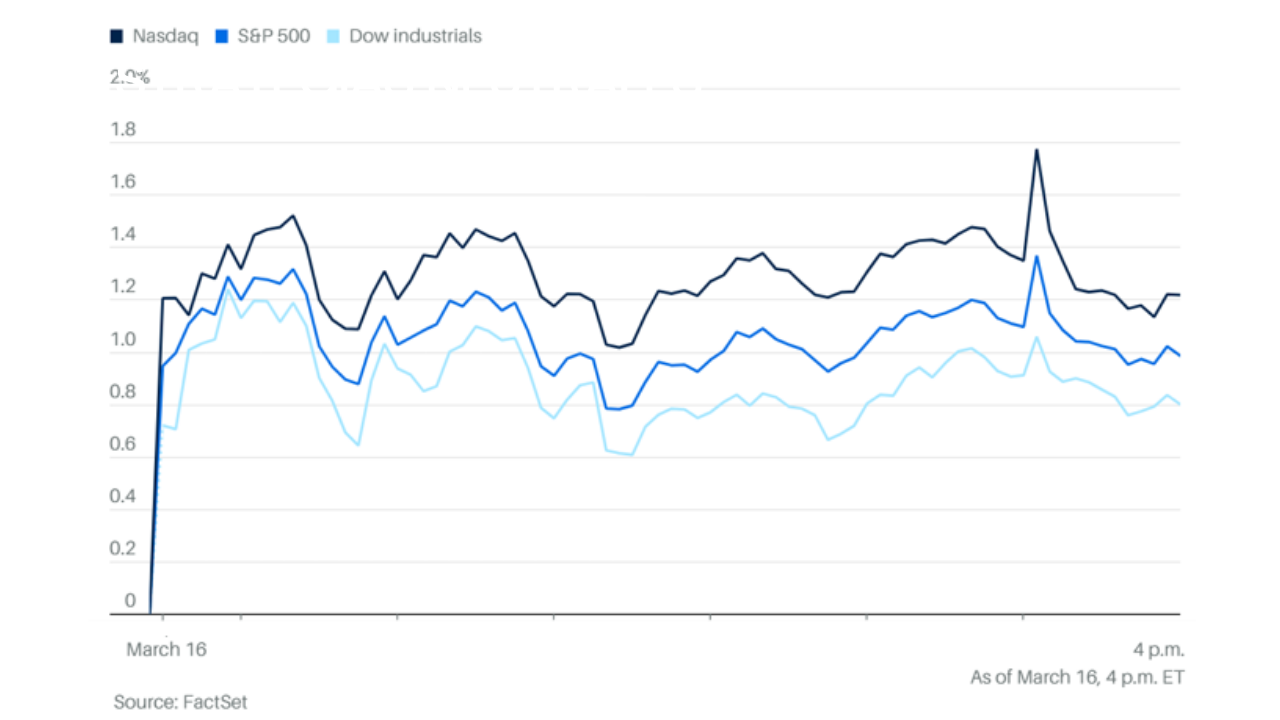

El lunes los tres grandes índices estadounidenses abren al alza —S&P 500 +1.1%, Dow Jones +0.9%, Nasdaq +1.3%— intentando recuperar terreno perdido, pero la tensión de fondo no desaparece. Trump anunció una coalición para escoltar barcos por el Estrecho de Ormuz, pero Australia y Japón ya confirmaron que no enviarán buques de guerra, reduciendo el peso real del anuncio.

El crudo tiene dos fuerzas en tensión:

- 📈 Presión alcista: bloqueo del Estrecho y riesgo de nuevos ataques a Kharg Island, punto de salida del 90% de las exportaciones petroleras de Irán.

- 📉 Freno parcial: el mercado global de crudo ya estaba sobreabastecido antes del conflicto. Julius Baer advierte que el superávit solo desaparecería si el bloqueo se extiende significativamente más allá de marzo.

Los futuros de largo plazo muestran precios más bajos hacia adelante (backwardation), señal de que los operadores profesionales esperan moderación. Aun así, el golpe al consumidor es inmediato y concreto: 20% más de gasolina en dos semanas.

🏦 La Fed, el Dólar y el Oro

Este miércoles la Reserva Federal publicará tasas e indicadores actualizados de sus propios funcionarios sobre el rumbo esperado de la política monetaria. El contexto lo hace especialmente delicado:

- Hace un mes: el mercado esperaba 3–4 recortes de tasas en 2026.

- Hoy: probabilidad de solo un recorte → 40.9% | probabilidad de ningún recorte → 34.3%

Ese giro radical está fortaleciendo al dólar. El índice DXY —que mide el dólar frente a seis monedas principales— sube más del 2% en marzo y roza los 100 puntos, su mayor nivel desde noviembre pasado.

La paradoja: ese mismo dólar fuerte está golpeando al oro, que históricamente es el refugio en conflictos bélicos.

El metal cede desde $5,248 a finales de febrero hasta $5,002 el lunes. Como se cotiza en dólares, un dólar más caro lo encarece para compradores internacionales y frena la demanda.

Los bonos del Tesoro tampoco están actuando como refugio: sus rendimientos subieron con fuerza —la mayor alza en casi un año— porque la inflación erosiona el valor real de sus pagos fijos.

₿ Bitcoin y Cripto: El Refugio Inesperado

El comportamiento más sorprendente del conflicto ha sido el de las criptomonedas. Bitcoin sube +3% logrando su nivel más alto desde comienzos de febrero.

Ethereum sube +8.3% en el mes. Ambas superan al S&P 500, que acumula -2.5% en marzo.

La explicación: en un conflicto que desplaza personas en Oriente Medio, Bitcoin ofrece accesibilidad transfronteriza que ni el oro ni los bonos pueden dar. Es un activo sin fronteras, sin cuenta bancaria, sin intermediario.

A esto se suma la compra masiva de Strategy (MSTR), el vehículo de Michael Saylor construido como proxy del Bitcoin:

💰 En las últimas dos semanas gastó $2,900 millones para comprar 40,331 BTC a un precio promedio de $70,530.

📊 La acción de Strategy sube +35.1% desde su mínimo de febrero, más del doble del avance del propio Bitcoin.

🎯 Strategy posee hoy 761,068 BTC. Su precio promedio de compra es $75,696, apenas un 3% por encima del precio actual de mercado.

🤖 La IA no para: Nvidia, Nebius, Micron y Tesla

🟢 Nvidia y el GTC

Jensen Huang abre la conferencia anual de desarrolladores de Nvidia (GTC), el evento más importante del ecosistema de IA. Intel anunció una asociación relevante con Nvidia como parte del evento y sus acciones suben +5%. Nvidia avanza +2%.

🟢 Nebius: de desconocida a protagonista en 12 meses

Esta "neocloud" —proveedora especializada de infraestructura de IA— cerró dos acuerdos en días consecutivos:

- Nvidia invirtió $2,000 millones y selló una alianza para desplegar más de 5 gigavatios de sistemas Nvidia antes de 2030.

- Meta firmó un contrato de $27,000 millones a 5 años para recibir capacidad de IA basada en la plataforma Nvidia Vera Rubin.

Las acciones de Nebius (NBIS) suben +15% el lunes y se han cuadruplicado en los últimos 12 meses. Los ingresos del acuerdo con Meta comienzan en 2027.

🟢 Micron: de $200B a $500B en cinco meses

Micron completó la adquisición del sitio P5 de Powerchip en Taiwán, ampliando su capacidad de producción de memoria HBM (High Bandwidth Memory — el tipo de chip de memoria que demandan los sistemas de IA). Sus acciones suben +5% y está en camino de cerrar por encima de los $500,000 millones de capitalización por primera vez en su historia.

En octubre pasado, apenas cruzaba los $200,000 millones.

🟢 Tesla y el Terafab

Elon Musk anunció el Proyecto Terafab —una fábrica propia de chips— que arranca en 7 días. TSMC y Samsung dijeron que construir una fábrica de chips tarda cinco años. Musk lo rechazó: "Cinco años para mí es una eternidad."

El costo estimado: $30,000 millones iniciales según UBS, con potencial de escalar hasta $300,000 millones. El flujo de caja libre de Tesla podría volverse negativo por primera vez desde 2018, con el consenso de Wall Street proyectando -$4,100 millones para 2026.

Las acciones suben +2% el lunes, pero acumulan -16% en los últimos tres meses.

⚠️ Crédito Privado en Tensión

El Cliffwater Corporate Lending Fund, uno de los fondos de crédito privado más grandes del mundo con $42,000 millones bajo gestión, está viendo salidas masivas de capital.

Los inversionistas desconfían que el valor declarado del fondo (NAV) refleje la realidad del mercado —y cuando esa confianza se rompe, todos corren hacia la salida al mismo tiempo. Es un recordatorio de que la opacidad en ciertos vehículos de inversión no es solo un defecto técnico: es un riesgo real de liquidez.

🔎 Qué deben tener encuenta los Inversionistas

🛢️ Energía: Los que entraron temprano ya tienen +46% en el sector. Perseguir ese rally hoy tiene menos sentido que rotar parte de esas ganancias hacia utilidades, financieras e industriales, sectores que también se benefician del crecimiento y la IA, con menos exposición al crudo.

📉 Renta variable: Goldman Sachs advierte dos escenarios de estrés para el S&P 500:

- Moderado: caída a 6,300 (P/E de 19x)

- Severo: caída a 5,400 (−23% desde el máximo reciente → territorio de bear market)

Su recomendación: favorecer sectores con crecimiento secular (independiente del ciclo económico) sobre cíclicos. Destacan salud, materiales, ciberseguridad (Palo Alto, CrowdStrike, Fortinet, Zscaler, Check Point) y energía solar (+10% en ventas proyectadas para 2026).

💵 Dólar y bonos: Dólar fuerte perjudica empresas americanas con ingresos internacionales y activos de mercados emergentes. En renta fija, la deuda de corto plazo ofrece mejor protección que bonos largos en este entorno de tasas elevadas.

₿ Cripto: Bitcoin sigue más de 40% por debajo de su máximo histórico. El rebote es real, pero la volatilidad estructural permanece. Las compras institucionales de Strategy sugieren que los grandes jugadores ven valor en estos niveles. La táctica correcta: acumulación en correcciones, no perseguir rebotes.

⚠️ Crédito privado: Si tiene posiciones en fondos de este tipo, revise condiciones de liquidez y solicite mayor detalle sobre valoraciones. La opacidad es riesgo.

✍️ Visión Sigma

Lo que está ocurriendo no es volatilidad pasajera. Es una reconfiguración del mapa de riesgo global que ocurre en varias capas simultáneamente.

El choque energético rompió la narrativa de desinflación. Durante meses, el mercado construyó precios asumiendo que la Fed bajaría tasas varias veces en 2026.

Un crudo que sube 42% en dos semanas borra ese guion. El miércoles la Fed deberá comunicar con precisión quirúrgica: si endurece el tono, el mercado puede reaccionar negativamente; si suaviza demasiado, pierde credibilidad frente a la inflación.

Los refugios tradicionales están fallando —y eso es inusual. Cuando un conflicto bélico genera riesgo inflacionario, los bonos pierden su atractivo y el oro queda atrapado entre la demanda de refugio y el efecto negativo del dólar fuerte.

Bitcoin está llenando ese vacío para una parte del mercado, no por ideología cripto, sino por utilidad funcional en un mundo con fronteras cerradas y capital en movimiento.

La IA es el único motor secular que la geopolítica no apaga. Los acuerdos de Nebius, el avance de Micron y la conferencia de Nvidia ocurren en paralelo a la crisis. El capital institucional no abandonó la tesis —se volvió más selectivo. Hoy premia empresas con contratos reales y visibilidad de ingresos, no promesas de crecimiento.

El VIX abrió una brecha técnica importante. La diferencia entre volatilidad implícita y volatilidad realizada llegó a 14.9 puntos la semana pasada —un nivel inusualmente alto. O el mercado se estabiliza y el VIX cede, o la volatilidad real se dispara para alcanzar lo que ya está descontado en opciones. Uno u otro: algo debe ceder.

El inversionista bien posicionado no es el que predice cuándo termina la guerra. Es el que construyó un portafolio capaz de navegar la incertidumbre sin necesidad de adivinar el desenlace.