🔑 Puntos clave...

- 🏛️ El S&P 500 y el Nasdaq abrieron mayo marcando nuevos máximos históricos intradía (7.272 y 25.119 puntos respectivamente), tras coronar su mejor mes desde 2020. El Dow Jones, en cambio, perdió fuerza y cerró su rally inicial de más de 300 puntos, mostrando una rotación interna hacia tecnología.

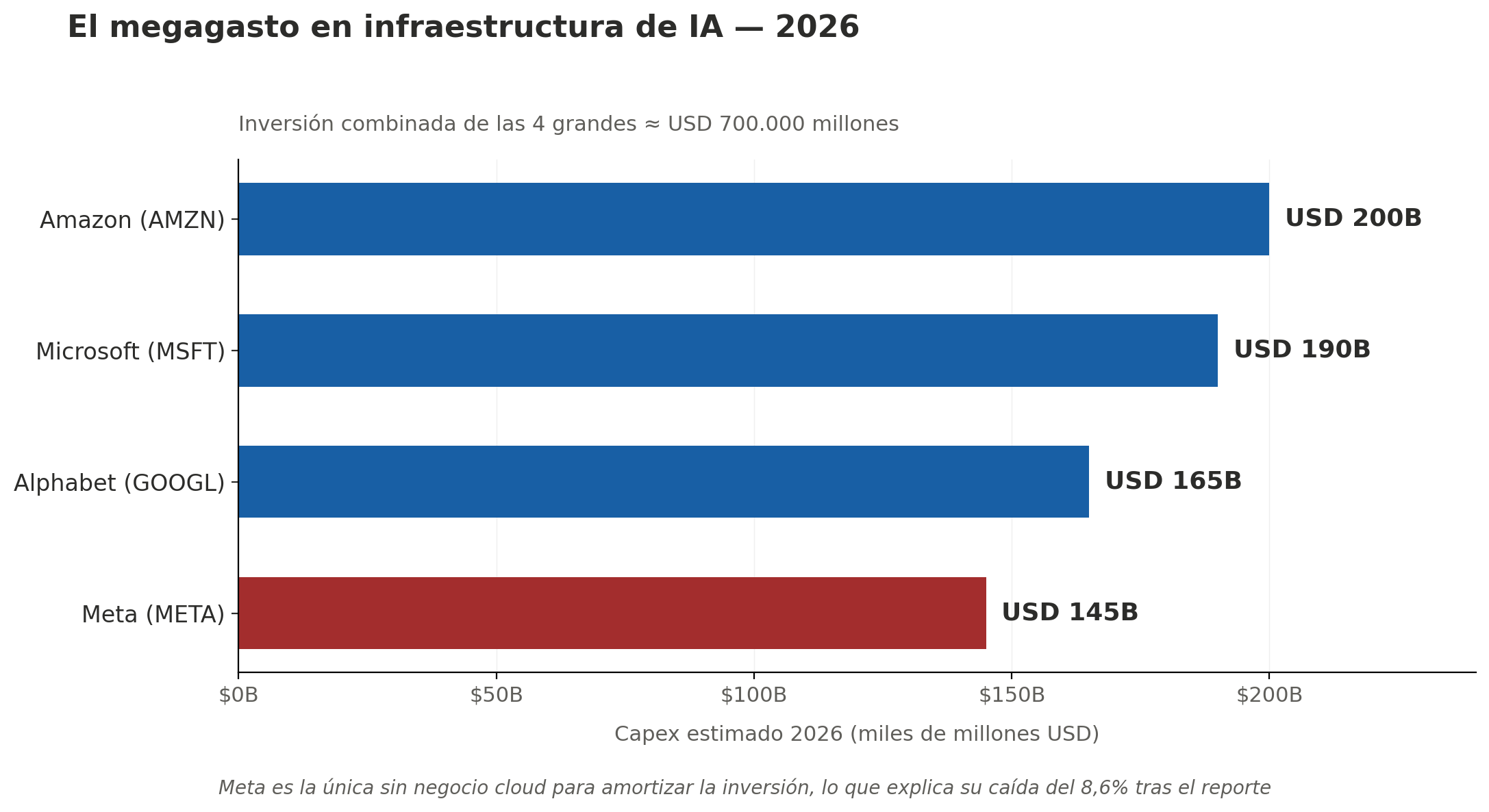

- 🍎 Apple disparó al mercado tras reportar ingresos por USD 111.180 millones y proyectar un crecimiento de entre 14% y 17% para el próximo trimestre, muy por encima del consenso del 9,1%. La acción subió más de 4% y arrastró al alza al sector tecnológico, mientras que Meta cayó 8,6% por su agresivo plan de capex de hasta USD 145.000 millones.

- 🛢️ El crudo WTI se desplomó más de 3% hasta USD 103 el barril después de que Irán enviara una nueva propuesta a Estados Unidos a través de mediadores pakistaníes, aliviando momentáneamente las presiones inflacionarias y empujando los rendimientos del Tesoro a 10 años a la baja, hasta 4,37%.

📊 Mayo arranca con Wall Street en territorio récord

El primer día hábil de mayo trajo consigo una continuación del extraordinario rally que cerró abril. El S&P 500 abrió con un alza del 0,8%, llegando a tocar un máximo intradía de 7.272,52 puntos, mientras que el Nasdaq Composite avanzaba 1% hasta 25.119 puntos. El Dow Jones Industrial Average, que llegó a subir más de 332 puntos, terminó perdiendo fuerza durante la sesión y se acercó incluso a terreno negativo, una señal clara de que el dinero está rotando hacia los nombres tecnológicos de alta capitalización y dejando atrás a los componentes industriales más tradicionales.

Vale la pena dimensionar lo ocurrido en abril: tanto el S&P 500 como el Nasdaq cerraron su mejor mes desde 2020. Para ponerlo en contexto, el Dow Jones está a punto de salir oficialmente de territorio de corrección, lo que técnicamente ocurriría si cierra al menos 10% por encima de su mínimo reciente de 45.166,64 puntos. Es decir, lo que comenzó como un trimestre lleno de incertidumbre por los aranceles del "Liberation Day" de 2025 y la posterior guerra con Irán, terminó convirtiéndose en un escenario de récords consecutivos.

🍎 La tormenta de earnings: ganadores, perdedores y matices

Esta semana fue particularmente intensa para los inversionistas. Cuatro de las llamadas Magníficas Siete (Microsoft, Alphabet, Amazon y Meta) reportaron resultados casi simultáneamente, y la reacción fue todo menos uniforme. Hasta el cierre del miércoles, el 81% de las 303 compañías del S&P 500 que ya reportaron habían superado expectativas, y las ganancias trimestrales del índice se proyectan al alza un 12% interanual según Bloomberg Intelligence (15% según FactSet).

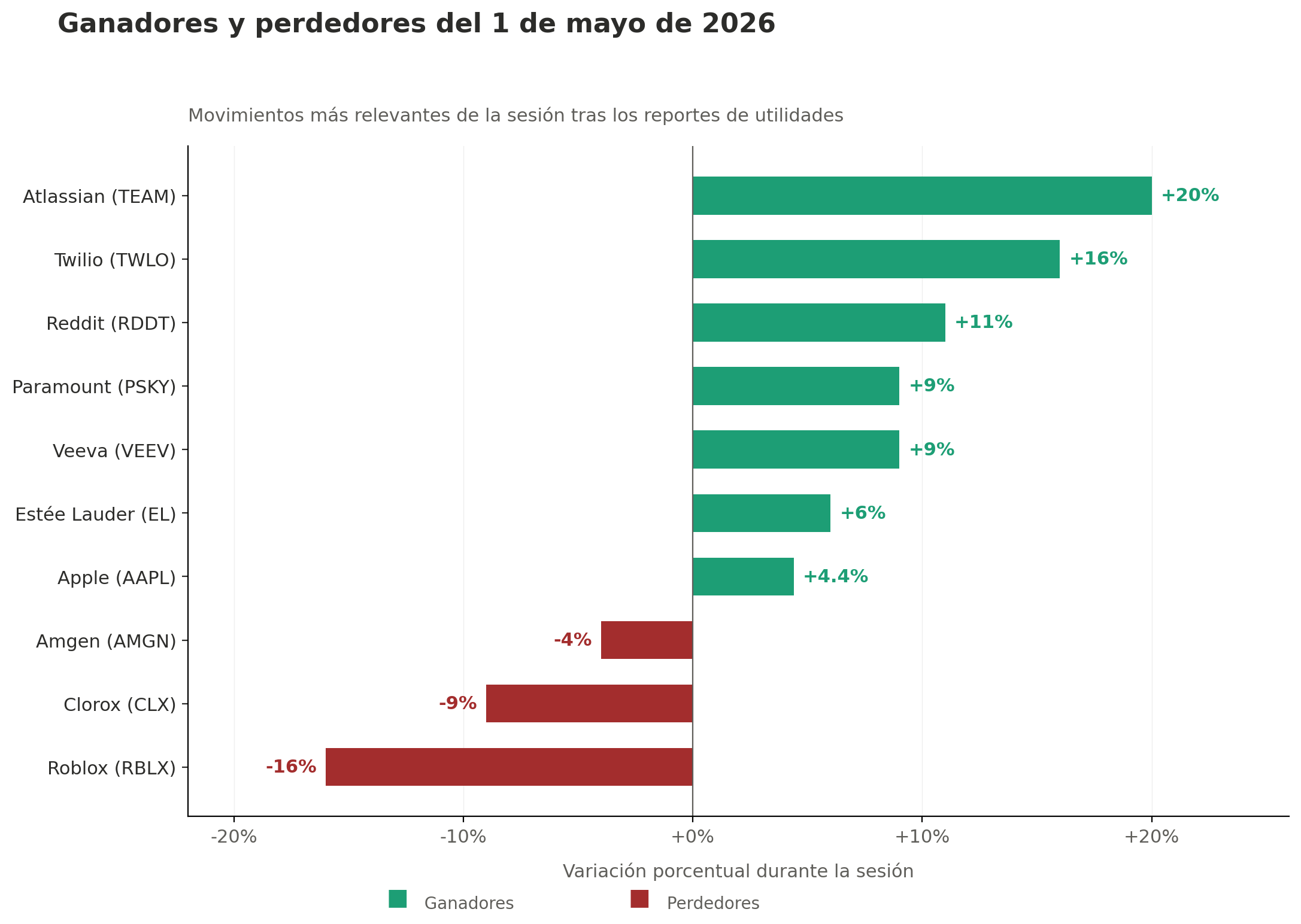

🟢 Los grandes ganadores del día

🍎 Apple (AAPL) lideró el avance con un alza superior al 4%, tras reportar ingresos trimestrales de USD 111.180 millones, frente a un consenso de USD 109.660 millones. Su guía para el próximo trimestre, con un crecimiento entre 14% y 17%, sorprendió a un mercado que esperaba apenas 9,1%.

💼 Atlassian (TEAM) se disparó más de 20% tras reportar ingresos de USD 1.790 millones, arrastrando al alza a todo el sector software: Oracle subió más de 5%, Datadog más de 4%, y Salesforce, Microsoft, Workday y ServiceNow ganaron más de 1%.

📱 Reddit (RDDT) subió más de 11% gracias a un EBITDA ajustado de USD 266 millones, claramente por encima de los USD 221 millones esperados.

💄 Estée Lauder (EL) ganó casi 6% tras elevar su guía anual, apoyada en la recuperación de la demanda china.

🎬 Paramount Skydance (PSKY) fue el mayor ganador del S&P 500 con un alza superior al 9%.

🔴 Los castigados

📞 Meta Platforms (META) se desplomó 8,6% el día anterior. Aunque el trimestre fue excelente, el mercado se asustó cuando elevó su guía de capex 2026 a hasta USD 145.000 millones. A diferencia de sus pares, Meta no tiene un negocio de nube con el cual recuperar esa inversión: todo el cómputo lo usa para sí misma.

🎮 Roblox (RBLX) se hundió más de 16% al reportar 132 millones de usuarios activos diarios, por debajo de los 143,8 millones esperados.

🧴 Clorox (CLX) cayó más de 9%, liderando las pérdidas del S&P 500 tras recortar su guía anual de utilidades por acción.

💉 Amgen (AMGN) retrocedió más de 4%, arrastrando al Dow.

🤔 La nueva regla del juego

El gran tema de fondo es que batir expectativas y dar buena guía ya no es suficiente. Las cuatro grandes tecnológicas (Microsoft, Alphabet, Amazon y Meta) van a gastar en conjunto cerca de USD 700.000 millones en infraestructura de IA solo en 2026. Sus balances empiezan a parecerse más a los de manufactureras que a los de tecnológicas tradicionales: el flujo de caja libre se está deteriorando, y tanto Meta como Alphabet decidieron no recomprar acciones en el primer trimestre, frente a los USD 28.000 millones que recompraron juntas en el mismo período del año anterior.

🛢️ Petróleo, Irán y el péndulo de la geopolítica

La gran variable que sigue moviendo el péndulo es la guerra entre Irán y Estados Unidos. El crudo WTI cayó más de 3% hasta USD 103,11 el barril, y el Brent bajó hasta USD 108,25. Para dar contexto, el Brent se vendía a poco más de USD 70 el barril antes del inicio de la guerra; aún con la caída del día, conserva una ganancia semanal cercana al 9%.

El detonante de la baja: Axios reportó que Irán entregó su respuesta a las últimas enmiendas estadounidenses al acuerdo de paz, transmitida a través de mediadores pakistaníes. Sin embargo, la euforia se moderó cuando el presidente Trump declaró que Irán quería un acuerdo pero que él no estaba satisfecho con la propuesta.

📉 Bonos, dólar y oro: el otro lado de la historia

La caída del crudo se tradujo de inmediato en alivio para el mercado de renta fija. El rendimiento del Tesoro a 10 años bajó a 4,37% desde 4,40%, lo cual es positivo para hipotecas, créditos de consumo, y por extensión, para las valoraciones bursátiles.

Sin embargo, hay una advertencia importante: el subíndice de precios pagados del ISM manufacturero subió 6,3 puntos hasta 84,6, el nivel más alto en cuatro años, muy por encima de las expectativas de 80,3. Esto significa que las presiones inflacionarias en la cadena de suministro están vivas. El ISM general se mantuvo en 52,7, ligeramente por debajo de las expectativas de 53,2 (recordemos que cualquier lectura sobre 50 indica expansión).

📌 Una abreviación útil: ISM es el Institute for Supply Management, y su índice manufacturero mide la salud de las fábricas en Estados Unidos.

En el mercado de divisas, el índice DXY (dólar) subió 0,2% hasta 98,217, impulsado por la demanda de refugio. El mercado de futuros descuenta apenas un 8% de probabilidad de un recorte de 25 puntos básicos en la reunión del FOMC del 16 y 17 de junio.

En cuanto al oro, Citi mantiene un objetivo de USD 4.300/onza para los próximos 0 a 3 meses (actualmente cotiza en USD 4.631), reconociendo que el metal puede sufrir en el corto plazo si hay correcciones de renta variable. Sin embargo, su objetivo a 6-12 meses sigue siendo USD 5.000/onza, sustentado en riesgos geopolíticos y de estanflación.

₿ Cripto: el aire fresco del rally

Bitcoin subió más de 2%, y las acciones cripto-vinculadas tuvieron un día explosivo:

- Riot Platforms (RIOT): +11%

- Strategy (MSTR): +7%, líder del Nasdaq 100

- Galaxy Digital (GLXY): +5%

- Coinbase (COIN): +3%

- MARA Holdings (MARA): +1%

🔎 Qué deben tener en cuenta los inversionistas

El panorama actual exige distinguir entre lo coyuntural y lo estructural:

Corto plazo

- El factor Irán es la principal fuente de volatilidad. Cualquier escalada o desescalada del conflicto se traducirá inmediatamente en movimientos significativos del crudo, el dólar, los bonos y los activos de riesgo. Mantenerse coberturado contra eventos binarios es prudente.

- La temporada de earnings sigue siendo el principal soporte del rally. Mientras el porcentaje de empresas que superan expectativas se mantenga sobre 80% y el crecimiento proyectado del 12-15% se confirme, el mercado tiene combustible.

- Cuidado con las acciones de infraestructura de IA con expectativas demasiado altas. El caso de SanDisk, cuyos resultados batieron consenso pero no fueron suficientemente buenos, ilustra el riesgo: Qualcomm y Western Digital cayeron más de 3%, KLA, NXP, ADI, Marvell y Lam Research perdieron más de 1%.

Largo plazo

- La nueva regla del earnings de Big Tech es que el ROI sobre el gasto en IA debe ser visible. Alphabet ya lo está demostrando; Meta tendrá que probarlo o seguirá castigada. Los inversionistas deben mirar márgenes de la nube, no solo crecimiento de ingresos.

- La cadena energética de la IA es la inversión menos discutida y posiblemente la más sólida. El consumo eléctrico de los centros de datos es la fuente de demanda eléctrica de mayor crecimiento en Estados Unidos. Algunas estimaciones colocan el costo global de construir la infraestructura para soportar la IA en USD 85 billones, frente a una economía global de USD 120 billones.

- El portafolio 60/40 sigue funcionando. Pese a las críticas, en los 12 meses al cierre del primer trimestre rindió 11,1% combinando un ETF total del mercado accionario con bonos del Tesoro de largo plazo, todo esto incluyendo la guerra con Irán y el casi-doble del precio del petróleo. La diversificación clásica no está muerta.

✍️ Visión Sigma

El mercado está enviando una señal clara y, paradójicamente, una advertencia silenciosa al mismo tiempo.

La señal clara es que el rally es real, está sustentado en utilidades corporativas históricamente sólidas, y refleja un consenso creciente de que la economía estadounidense puede absorber una guerra geopolítica importante, aranceles, inflación moderadamente al alza y aún así crecer. Cuando el 81% de las empresas supera expectativas y el principal índice del mundo cierra su mejor mes desde el rebote pandémico, no es prudente pelearse con la tendencia.

La advertencia silenciosa es más sutil: el liderazgo del rally es cada vez más estrecho. El Dow se quedó atrás. Las acciones de infraestructura semiconductora castigan resultados que son objetivamente buenos. Meta, una compañía con métricas operativas excelentes, perdió 8,6% por gastar demasiado. El mercado está premiando la eficiencia del dólar invertido en IA, no el monto bruto. Es una distinción crítica.

Para el inversionista de Sigma Trade que opera con opciones financieras, esto se traduce en oportunidades muy concretas:

- 🎯 La volatilidad implícita relativamente baja (VIX en 16,83, lectura por debajo de 20 que indica expectativas de baja volatilidad) abre ventanas interesantes para estructurar coberturas baratas. Comprar protección cuando todos están tranquilos suele ser más rentable que comprarla cuando el miedo ya estalló.

- 📌 El sector software sobre el sector hardware es una rotación que se está validando trimestre a trimestre. Estructurar estrategias direccionales de mediano plazo en nombres con visibilidad clara de monetización (Alphabet, Microsoft con cautela, ciertos nombres de SaaS) tiene más fundamento que apostar a la próxima sorpresa de un fabricante de chips.

- 🛡️ La narrativa de la cadena energética de la IA (gas, electricidad, uranio) es probablemente el trade estructural más subestimado del mercado. Mientras Wall Street debate si Nvidia está cara, las compañías que mueven el combustible que alimenta los centros de datos siguen volando bajo el radar.

- 💼 El portafolio 60/40 no está muerto; está mal entendido. Para los inversionistas que buscan reducir riesgo sin sacrificar exposición a la tendencia secular, la combinación de equity diversificado y bonos de duración larga sigue ofreciendo un perfil riesgo-retorno difícil de mejorar con productos exóticos como los buffered ETFs, cuyos USD 75.000 millones bajo gestión esconden, según análisis serios, exposiciones muy similares a las de un portafolio clásico, pero con más comisiones y menos transparencia.

Mayo comienza, entonces, con la bolsa en máximos pero con el inversionista obligado a pensar más finamente. Comprar el índice ya no es la decisión inteligente; comprar lo correcto dentro del índice sí lo es. La diferencia entre ambas estrategias, al final del año, será probablemente la diferencia entre un retorno aceptable y uno extraordinario.