🔑 Puntos clave...

- 📈 El S&P 500 acumula +9.6% en abril, su mejor mes desde noviembre de 2020, impulsado por el sector tecnológico (+17.7%) y un rally histórico de semiconductores (+36.7% en el mes para el índice PHLX).

- 💰 Las Big Tech demuestran que el gasto en IA genera ingresos reales: Meta, Microsoft, Amazon y Alphabet reportaron tasas de ingresos anualizadas combinadas en inteligencia artificial superiores a US$100.000 millones, aunque el mercado castigó las guías de capex elevadas de Meta (-9%) y Microsoft (-4%).

- 🏛️ La Fed mantuvo tasas en 3.50%-3.75% por tercera reunión consecutiva, con división interna inusual, mientras Kevin Warsh avanza en su confirmación como próximo presidente del organismo en sustitución de Jerome Powell.

📊 Un cierre de mes para los libros de historia

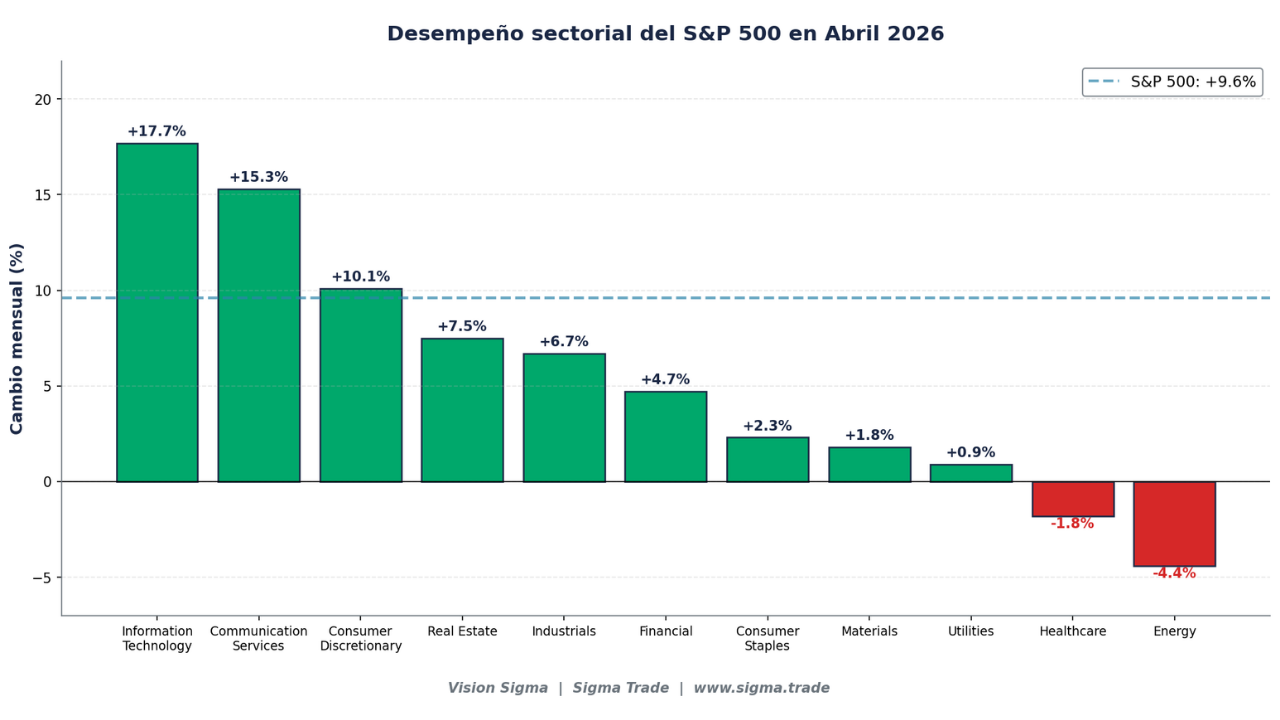

Wall Street se prepara para cerrar abril con un desempeño que no se veía desde la recuperación pospandemia. El S&P 500 acumula una ganancia cercana al 9.6%, marcando su mejor mes desde noviembre de 2020. La amplitud del movimiento es notable: 61% de las acciones del índice cerraron en positivo, con 41 compañías subiendo más del 20% y 66 con avances de al menos 15%.

El motor del rally tiene nombre y apellido: tecnología e inteligencia artificial. El sector de Information Technology lidera con un alza del 17.7% en el mes, seguido de Communication Services (+15.3%) y Consumer Discretionary (+10.1%). En el otro extremo, Energy retrocede 4.4% pese a las tensiones geopolíticas, y Healthcare baja 1.8%.

El PHLX Semiconductor Index (SOX) es el termómetro perfecto del entusiasmo: subió 36.7% en abril, llevando su ganancia anual al 46% tras un 2025 que cerró con +42%.

El ETF iShares Semiconductor (SOXX) ha sido uno de los principales vehículos de exposición a esta tendencia.

💎 Intel (INTC): el rally del año en una sola acción

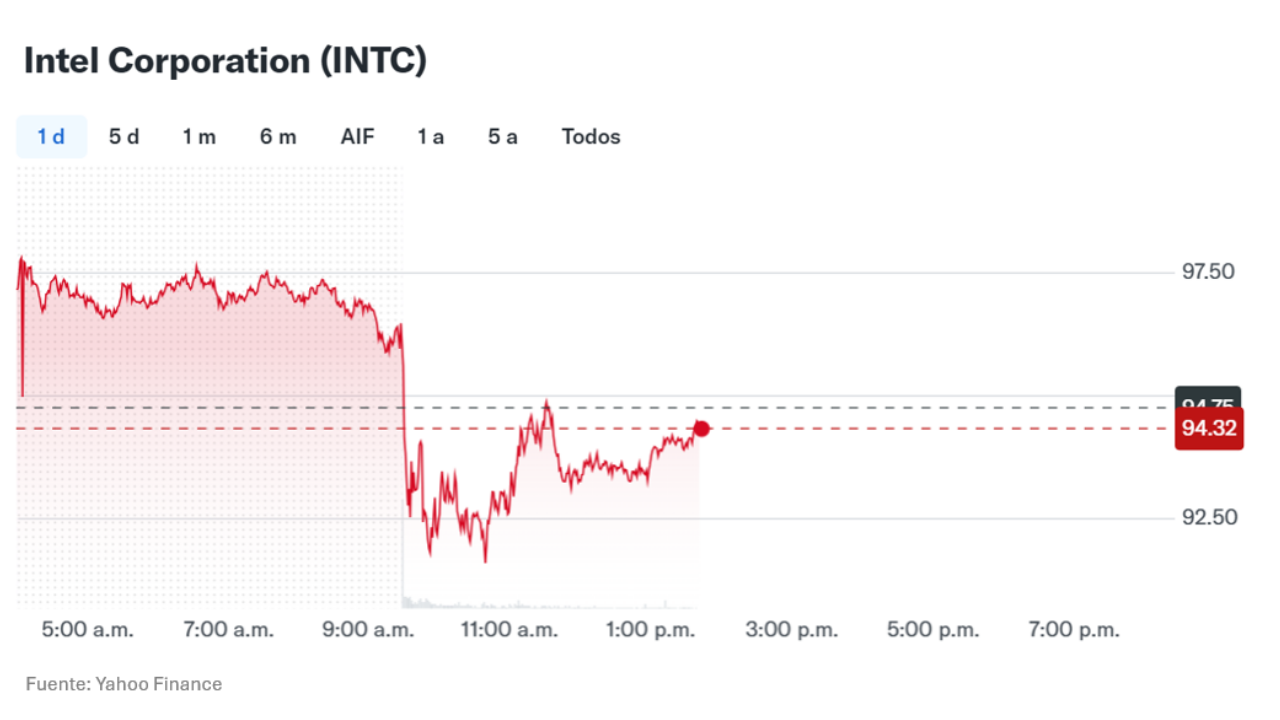

Si abril tuvo una historia individual que contar, esa fue Intel. La acción pasó de US$44.13 a un cierre cercano a US$94.75, una ganancia aproximada del 115% en un solo mes. Es la mayor apreciación mensual en la historia bursátil de la compañía.

Detrás del movimiento confluyen varios factores que reposicionaron al fabricante de chips frente a un mercado que lo había dado prácticamente por descontado:

- Mejor ejecución operativa bajo el liderazgo del nuevo CEO Lip-Bu Tan.

- Demanda más sólida en centros de datos y renovado interés en su negocio de manufactura por contrato (foundry).

- Respaldo del gobierno estadounidense, con una inversión federal autorizada por el presidente Trump dentro de su política de relocalización industrial.

- Resultados del Q1 que sorprendieron al alza el 24 de abril, con un salto del 23.6% en una sola jornada (de US$66.58 a US$82.54).

🎲 Actividad inusual en opciones de Intel

Para los traders de opciones, hay un dato que merece atención. La actividad inusual de opciones detectada por Barchart muestra que inversionistas institucionales se han posicionado fuertemente en calls de Intel con strike US$110 y vencimiento al 21 de agosto de 2026, casi 40 veces el volumen previo.

Hagamos los números: con la acción cerca de US$84.52 y la prima del call en US$6.23, el punto de equilibrio (breakeven) está en US$116.23, lo que implica un alza adicional del 37.5% en aproximadamente 4 meses para que el comprador del call obtenga ganancia.

¿Por qué importa esto al inversionista? Hay dos lecturas posibles:

- 🟢 Lado comprador (alcista): Algunos institucionales creen que Intel puede superar US$116, o están jugando la "teoría del mayor tonto" (revender el call más caro antes de vencimiento).

- 🟡 Lado vendedor (cubierto): Quienes ya poseen acciones de INTC pueden vender estos calls cubiertos para capturar un rendimiento anualizado superior al 23%, asumiendo la obligación de vender a US$110.

El mensaje subyacente es claro: existe un sesgo alcista institucional sobre Intel, aunque los precios objetivo de los analistas tradicionales (Yahoo Finance: US$75.42; Barchart: US$74.54) van muy por detrás de esa visión.

🤖 Big Tech: la IA pasa la prueba de los ingresos reales

El gran debate del trimestre era si el masivo gasto de capital en infraestructura de inteligencia artificial estaba generando ingresos tangibles o si era una apuesta especulativa. Los resultados reportados esta semana ofrecen una respuesta concreta: las cuatro grandes (META, MSFT, AMZN, GOOG) reportaron tasas anualizadas combinadas de ingresos por IA superiores a US$100.000 millones, respaldadas por compromisos contractuales firmados que suman cientos de miles de millones de dólares.

Sin embargo, la reacción del mercado fue selectiva y reveladora:

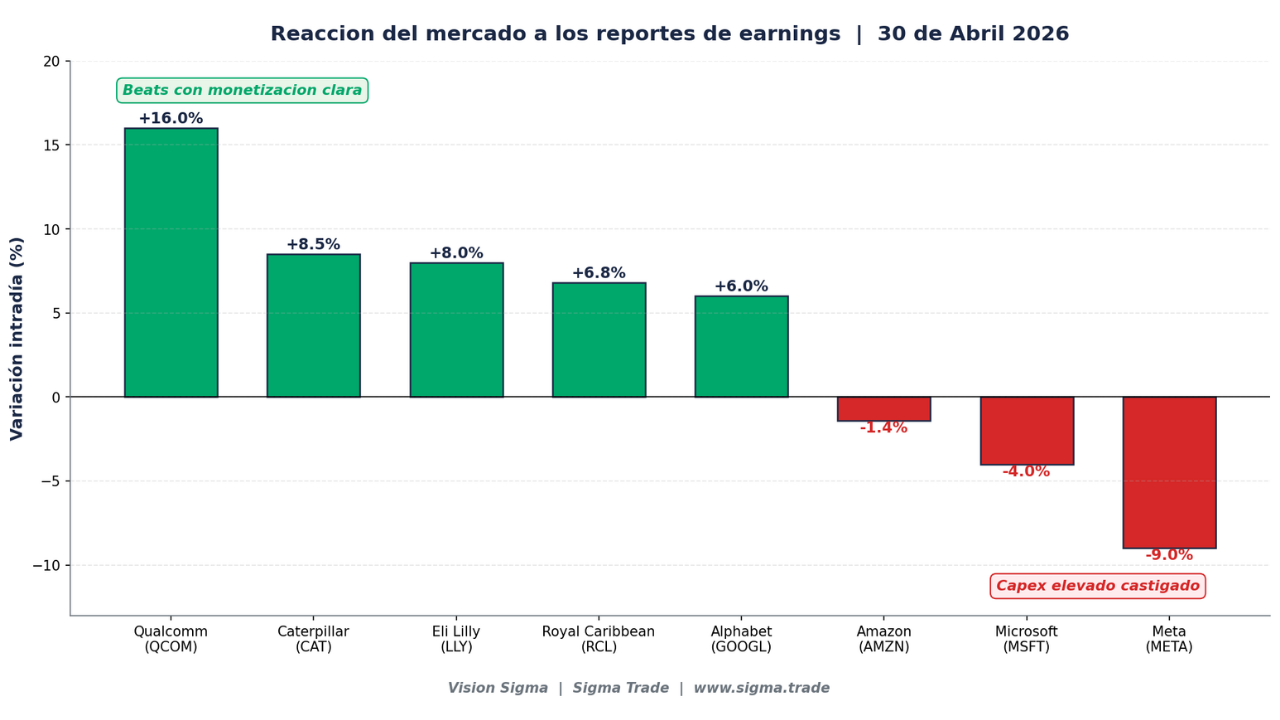

- 🟢 Alphabet (GOOGL): sube cerca de +6% tras reportar ingresos ex-TAC de US$94.570 millones (versus consenso de US$91.570 millones) y un salto del 63% en su división de cloud. Las ganancias trimestrales fueron de US$62.578 millones, un 81% más interanual. El mercado celebró la conversión de IA en flujos reales.

- 🔴 Meta Platforms (META): cae cerca de -9% pese a superar expectativas de utilidades. ¿La razón? Elevó su guía de capex anual a un rango de US$125.000 a US$145.000 millones, desde US$115.000-135.000 millones, generando inquietud sobre la rentabilidad del gasto en IA. A diferencia de sus pares, Meta carece de un negocio público de cloud que justifique el gasto.

- 🔴 Microsoft (MSFT): retrocede -4% a pesar de superar estimaciones, ya que los analistas mostraron preocupación por el ritmo de crecimiento de Azure. La compañía proyecta capex de aproximadamente US$190.000 millones para 2026, muy por encima del estimado de Wall Street (US$160.000 millones).

- 🟡 Amazon (AMZN): retrocede ligeramente (-1.4%) pese a superar expectativas. AWS creció 28%, su mejor ritmo en 15 trimestres, pero el gasto en IA presionó el flujo de caja libre.

La conclusión institucional es que el mercado ya no premia la promesa del capex; exige ver la conversión en ingresos recurrentes. La siguiente fase del sector apunta hacia los sistemas de IA agéntica (modelos autónomos capaces de ejecutar tareas complejas sin intervención humana constante), que se perfila como el próximo vector de monetización para las plataformas en la nube.

🏆 Top performers de abril: más allá de las Big Tech

El liderazgo del mes no se concentró únicamente en las megacaps. Estas fueron las acciones que más subieron en el S&P 500 durante abril:

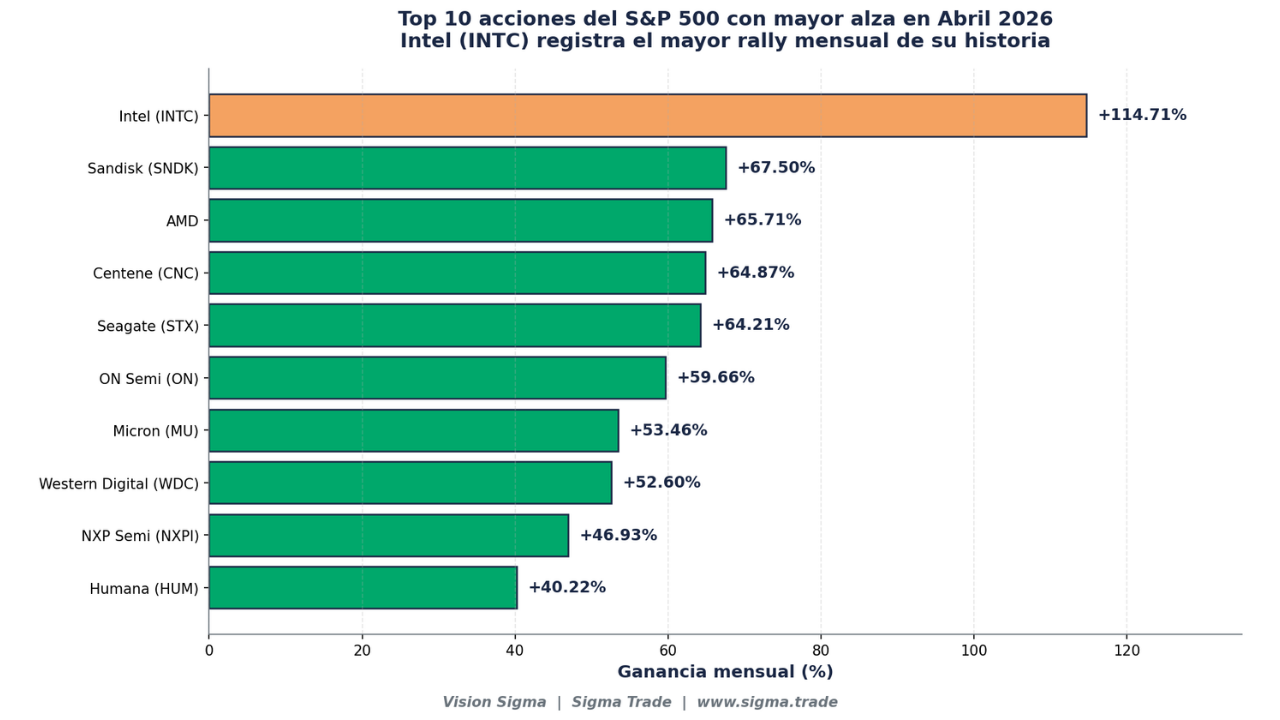

- 🥇 Intel (INTC): +114.71%

- 🥈 Sandisk (SNDK): +67.50%

- 🥉 AMD: +65.71%

- Centene (CNC): +64.87%

- Seagate (STX): +64.21%

- ON Semiconductor (ON): +59.66%

- Micron (MU): +53.46%

- Western Digital (WDC): +52.60%

- NXP Semiconductors (NXPI): +46.93%

- Humana (HUM): +40.22%

El patrón es inequívoco: siete de los diez nombres son del ecosistema de semiconductores y memoria, lo que refleja el peso del ciclo de inversión en centros de datos vinculado a IA. Seagate reportó ingresos por US$3.110 millones (+44% interanual), y AMD se ha visto respaldada por el aumento del capex de los grandes operadores tecnológicos, según analistas de Bloomberg Intelligence.

🎯 La sesión del 30 de abril: ganadores y perdedores

La jornada de cierre del mes muestra cómo el mercado está digiriendo la avalancha de información:

Subiendo con fuerza:

- 📈 Qualcomm (QCOM): +16% tras reportar ingresos ajustados de US$10.600 millones y anunciar que comenzará a enviar chips personalizados de centro de datos a un hyperscaler en el trimestre de diciembre.

- 📈 Eli Lilly (LLY): +8% tras reportar EPS ajustado de US$8.55 sobre ingresos de US$19.800 millones (consenso: US$6.77 y US$17.450 millones).

- 📈 Caterpillar (CAT): +8.5% con un beat-and-raise sólido. EPS de US$5.54 (consenso US$4.63), respaldado por una cartera de pedidos récord vinculada al desarrollo de infraestructura para IA.

- 📈 Hertz Global: +17% por alianzas estratégicas con Uber para apoyar sus ambiciones robo-taxi.

- 📈 Royal Caribbean (RCL): +6.8% con EPS de US$3.60.

Cayendo:

- 📉 Willis Towers Watson (WTW): -14% por ingresos por debajo del consenso.

- 📉 Wayfair (W): -10% por EPS débil (US$0.26 vs US$0.30 esperado).

- 📉 Ford (F): -4.5% advirtiendo que costos inesperados de materias primas suman US$1.000 millones al gasto.

🏛️ El telón de fondo macro: Fed, datos y geopolítica

El rally de abril ocurre en un contexto macro que merece descifrarse pieza por pieza:

🔹 La Reserva Federal mantiene la pausa

La Fed mantuvo las tasas en el rango 3.50%-3.75% por tercera reunión consecutiva, citando incertidumbre sobre el panorama económico estadounidense y global. Los swaps descuentan apenas un 3% de probabilidad de un recorte de 25 puntos básicos en la reunión de junio. Es decir, el mercado asume que la Fed seguirá quieta.

🔹 Datos económicos contradictorios

- Empleo: Las solicitudes iniciales de subsidio por desempleo cayeron a 189.000, mínimo de 57 años, frente a 212.000 esperados. Una señal de fuerza laboral.

- Inflación (PCE Core): subió +3.2% interanual en marzo, su mayor incremento en 2.25 años. Esto complica el panorama dovish.

- PIB Q1: creció +2.0% anualizado, por debajo del 2.3% esperado.

- Índice Chicago PMI: cayó a 49.2, mínimo de 4 meses.

La lectura es ambivalente: el empleo es fuerte pero la inflación no cede como se quisiera y la actividad muestra signos de moderación. Este equilibrio justifica la pausa de la Fed.

🔹 Petróleo y tensión con Irán

El crudo WTI cayó más del 1% desde un máximo de tres semanas. Sin embargo, la presión persiste: el Estrecho de Ormuz permanece esencialmente cerrado, y Goldman Sachs estima que la producción del Golfo Pérsico se ha reducido en aproximadamente 14.5 millones de barriles diarios (más del 50%) durante abril. Las reservas globales de crudo han bajado cerca de 500 millones de barriles y podrían llegar a 1.000 millones para junio.

🔹 Bonos y dólar

- 🔻 El rendimiento del Treasury a 10 años bajó 4 puntos básicos hasta 4.39%.

- 🔺 Sin embargo, el 30 años superó el 5% por primera vez en 9 meses, una señal de preocupación por riesgo fiscal de largo plazo.

- 🔻 El 2 años cayó a 3.89%, reflejando expectativas de tasas estables o bajadas eventuales.

🔎 Qué deben tener en cuenta los inversionistas

El cierre del mes deja varios mensajes que ameritan reflexión estratégica:

🟢 El rally es real, pero concentrado: El S&P 500 sube 9.6%, pero el grueso del retorno se explica por tecnología (+17.7%) y semiconductores. Sin el sector tecnológico, las ganancias del Q1 del S&P 500 crecen apenas 3% interanual, el ritmo más débil en dos años.

🟡 El mercado castiga el capex sin retorno claro: Meta y Microsoft cayeron pese a buenos resultados porque sus guías de inversión en IA generaron preguntas sobre rentabilidad. Alphabet subió porque demostró conversión: cloud creció 63%. La diferenciación entre "gasto productivo" y "gasto especulativo" será clave en próximos trimestres.

🟠 La volatilidad implícita está baja en muchos nombres: Acciones como Tesla (TSLA), UnitedHealth (UNH), Starbucks (SBUX), Netflix (NFLX) y Bank of America (BAC) muestran rangos bajos de IV (Implied Volatility – volatilidad implícita, que mide expectativas de movimientos futuros del precio). Esto puede ser oportunidad para estrategias de long volatility como debit spreads, long straddles o long strangles si se anticipa un evento que dispare el rango.

🔴 El cierre del Estrecho de Ormuz y la posibilidad de acción militar sobre Irán pueden disparar el petróleo y desencadenar correcciones súbitas. La caída de hoy del crudo no debe interpretarse como resolución del conflicto.

🪙 Implicaciones por clase de activo

- 📊 Acciones: El sesgo sigue siendo alcista, pero la dispersión sectorial se amplía. Tecnología y semiconductores siguen siendo el motor; healthcare y energy quedan rezagados. Estrategias selectivas dentro de IA tienen sentido sobre estrategias de exposición pasiva al índice.

- 💵 Bonos y Dólar: La pausa de la Fed sostiene al dólar. La curva de rendimientos sigue empinándose, lo que históricamente puede anticipar mayor volatilidad económica.

- 🛢️ Commodities: El petróleo seguirá siendo función directa del riesgo Irán. Cualquier resolución del conflicto en Ormuz podría disparar correcciones a la baja; cualquier escalada, lo contrario.

- 🥇 Oro y refugios: Aunque no fue el foco del día, la combinación de tasas largas altas + tensión geopolítica + déficit fiscal mantiene el caso estructural alcista para metales preciosos.

- 🪙 Criptomonedas: No fueron el centro de la jornada, pero el contexto de baja volatilidad implícita en activos tradicionales históricamente correlaciona con flujos hacia activos de mayor riesgo. Vale monitorear si los flujos institucionales rotan.

✍️ Visión Sigma

Abril de 2026 quedará en los registros como un mes en el que Wall Street puso a prueba —y validó parcialmente— la tesis de que la inteligencia artificial es una fuerza transformadora y no una burbuja narrativa. Los más de US$100.000 millones en ingresos anualizados combinados de las Big Tech en IA son un dato que cambia el debate: ya no se trata de si el gasto en infraestructura encontrará retornos, sino de cuándo y con qué márgenes.

Sin embargo, el mercado también envió una advertencia muy clara con las caídas de Meta y Microsoft. No todo el capex es igual de productivo, y los inversionistas comienzan a discriminar entre quienes monetizan la IA (Alphabet con su cloud al +63%, Amazon con AWS al +28%) y quienes la financian sin un canal claro de retorno (Meta sin negocio público de cloud). Esta es una distinción que se profundizará en los próximos trimestres y que debe estar en el centro del análisis fundamental de cualquier inversor con exposición tecnológica.

El caso de Intel merece una lectura particular. Un alza del 115% en un mes no es un movimiento que se sostenga sin tropiezos. La actividad inusual en calls de strike US$110 sugiere que el "smart money" anticipa más subidas, pero también ofrece una herramienta precisa para los tenedores actuales de la acción: cubrir posiciones con calls vendidos al strike US$110 captura primas atractivas y monetiza la exuberancia actual sin renunciar al beneficio de los primeros US$25 de subida adicional. Para inversionistas más conservadores, tomar utilidades parciales después de un rally de esta magnitud no es timidez; es disciplina.

Y luego está la prima geopolítica latente. El Estrecho de Ormuz cerrado, una posible acción militar sobre Irán, y reservas globales de crudo cayendo a una velocidad que podría sumar 1.000 millones de barriles agotados para junio. Cualquier desenlace —escalada o resolución— moverá violentamente petróleo, defensa, transporte y energía. La caída de hoy del crudo es noticia diaria, no estructural.

La lección para el inversionista institucional es la disciplina del balance: aprovechar el momentum de los líderes, pero proteger el portafolio con coberturas en commodities y volatilidad. La baja IV en nombres como Tesla, Netflix y Bank of America abre ventanas para estrategias direccionales con riesgo definido. El mejor mes en seis años no es invitación a la complacencia; es invitación a la sofisticación.