🔑 Puntos clave...

- El conflicto entre EE.UU.–Israel e Irán destruyó casi $7 billones en valor bursátil en marzo: el S&P 500 cerró el trimestre con una caída de -7.3%, su peor desempeño desde Q2 2022, con el 87% de sus componentes en rojo durante el mes.

- El petróleo fue el gran ganador absoluto del mes: el WTI escaló hasta $103–$104 por barril, un alza de +54% frente al 27 de febrero y de +80% frente al cierre de 2025, disparando el sector energético como el único sector en verde del S&P 500.

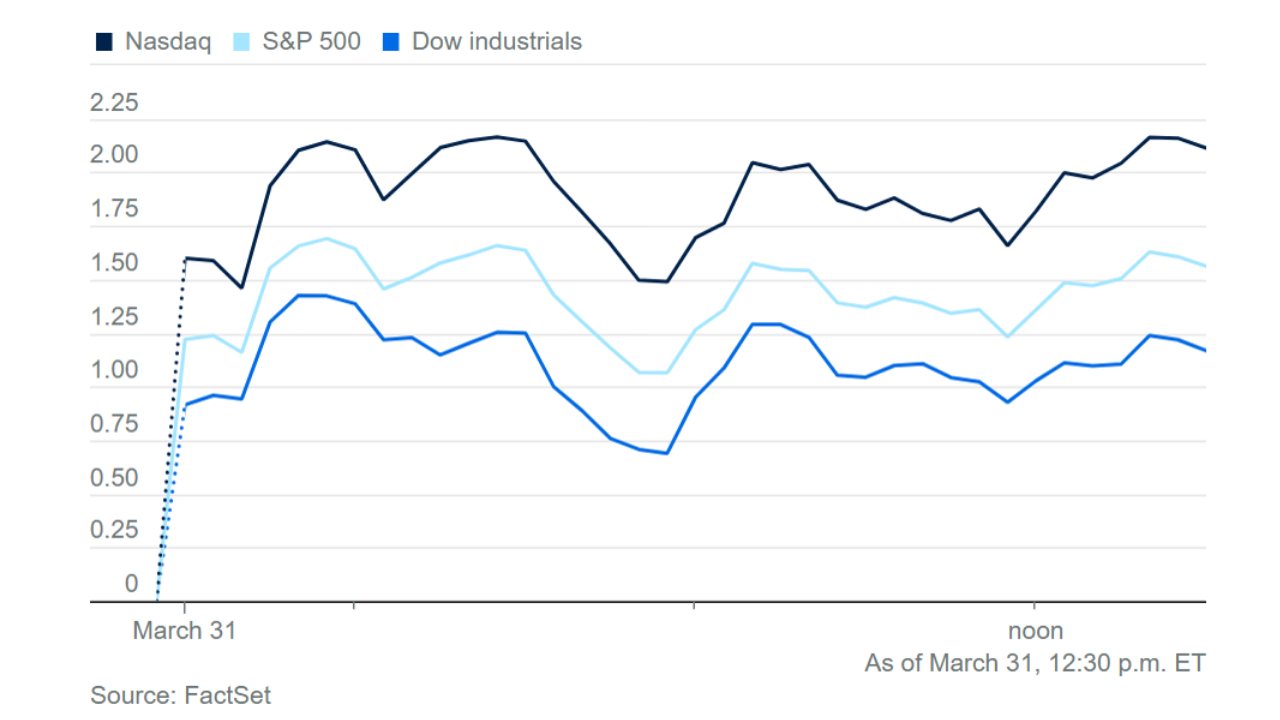

- El martes 31 llegó con señales de alivio: reportes de que Trump podría dar por terminada la operación militar sin exigir la reapertura total del Estrecho de Ormuz impulsaron un rebote intradiario con el Nasdaq subiendo +2.08%, el S&P 500 +1.64% y el Dow Jones +1.39%, aunque los daños del mes ya están hechos.

🌍 El mes que Ormuz se cerró y Wall Street se estremeció

Para entender lo que pasó en marzo, hay que volver al 28 de febrero: ese día, Estados Unidos e Israel lanzaron ataques militares contra Irán. El impacto en los mercados no tardó. El Estrecho de Ormuz quedó parcialmente cerrado, lo que desencadenó una de las subidas más explosivas del precio del crudo en tiempos recientes.

A eso se sumó otro golpe energético inesperado: Qatar, el mayor exportador mundial de gas natural licuado (GNL) antes del conflicto, tuvo que detener temporalmente todas sus exportaciones de gas tras el daño de misiles iraníes a dos de sus 14 instalaciones de procesamiento. El impacto fue inmediato en los precios del GNL y en la percepción de riesgo de toda la región.

El resultado de cinco semanas de conflicto: el S&P 500 cayó -6.6% solo en marzo y -7.3% en el trimestre. El Nasdaq cedió -10.5% en el trimestre y el Dow Jones -5.9%. Estos son los peores registros trimestrales desde el segundo trimestre de 2022.

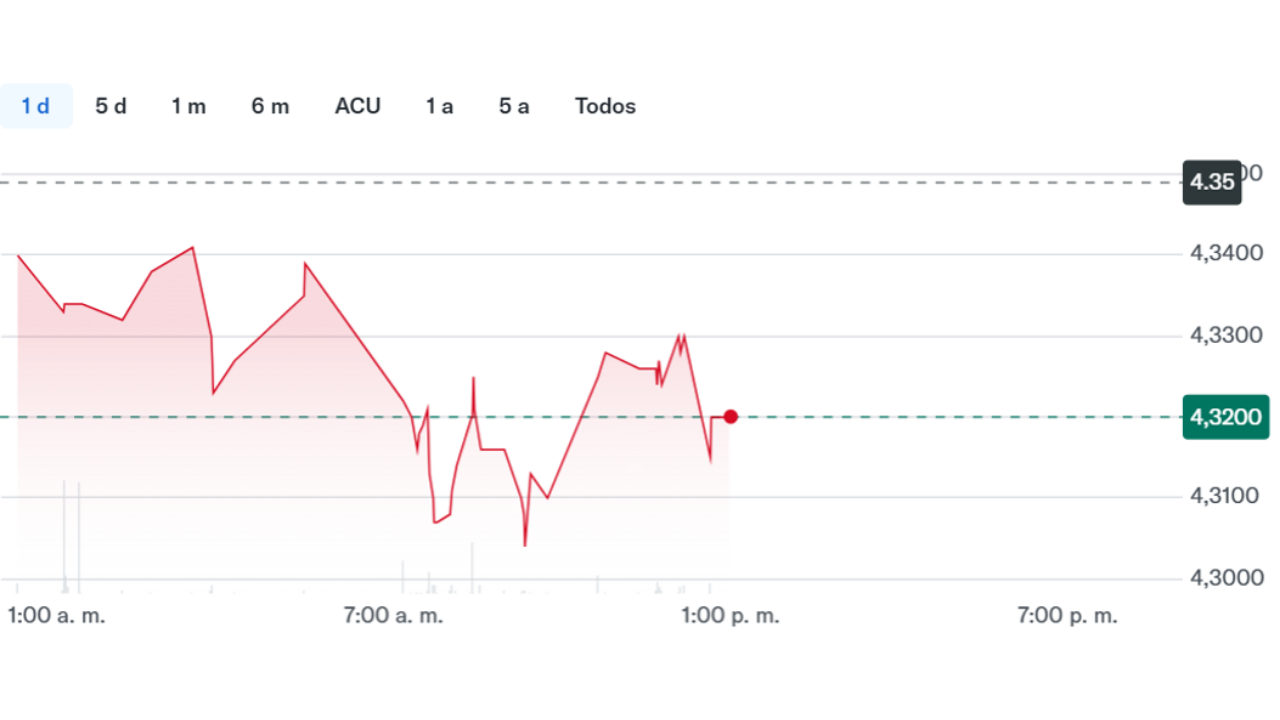

La yield (rendimiento) del bono del Tesoro estadounidense a 10 años llegó el viernes pasado a 4.44%, su nivel más alto desde julio del año pasado —lo que presiona los costos de financiamiento en toda la economía— aunque hoy martes 31 bajó a 4.32%.

El Índice del Dólar (DXY, que mide el valor del dólar frente a una canasta de divisas) también retrocedió -0.4% este martes, reflejando el apetito de riesgo renaciente del mercado.

Bitcoin, por su parte, cotizó cerca de los $66,900, sin grandes movimientos.

🛢️ La única historia de éxito: la energía

En un mes en que el 87% de los componentes del S&P 500 cayeron, el sector energético fue la excepción brillante. El índice energético del S&P 500 ganó más de +11% en marzo y se encamina a su mayor alza trimestral en la historia del índice. Los fondos de energía también marcaron hitos: el United States Oil Fund LP (USO) subió aproximadamente +59% en marzo, su mejor mes jamás registrado.

- 🛢️ Phillips 66, Chevron y ExxonMobil: los tres en camino a su mejor desempeño trimestral récord.

- ⚗️ Dow Inc. y CF Industries: Dow va a su mejor mes récord; CF Industries, su mejor mes desde 2020. Ambas se benefician de ser compañías domésticas que pueden subir precios con menores costos de insumos que sus competidores internacionales.

El oro, por su parte, tuvo un comportamiento mixto. Llegó a cotizar en $4,619 por onza el martes, lo que representa una caída de -12% frente al pico del 27 de febrero ($5,247), pero sigue siendo +6.4% desde el cierre del 2025. Los metales preciosos cayeron en el mes junto con el sector materiales (que bajó -7.9%), pero se mantienen en terreno positivo en el año.

💊 Farma se va de compras: Lilly, Biogen y el boom de las adquisiciones

Mientras los mercados sangraban, la industria farmacéutica aprovechó para moverse. Hay 31 de marzo ha sido un día inusualmente activo en fusiones y adquisiciones dentro del sector.

Eli Lilly (LLY) anunció la compra de Centessa Pharmaceuticals por hasta $7,800 millones, pagando $38 por acción en efectivo más un derecho de valor contingente (CVR). El activo adquirido es el candidato "cleminorexton", un medicamento en Fase 2 para narcolepsia e hipersomnia idiopática, que analistas de Wall Street proyectan podría generar ventas pico de $2,300 millones anuales hacia 2034, si recibe aprobación en 2028.

Esto no es aislado: Lilly lleva un ritmo frenético de adquisiciones este año, con compras que suman más de $15,000 millones incluyendo Ventyx Biosciences ($1,200 M), Orna Therapeutics ($2,400 M), Nimbus Therapeutics ($1,300 M) e Insilico Medicine ($2,750 M). La reacción del mercado fue positiva: LLY subió ~3.5% el martes:

Simultáneamente, Biogen (BIIB) anunció la adquisición de Apellis Pharmaceuticals —empresa especializada en enfermedades renales— por $5,600 millones. Las acciones de Apellis (APLS) se dispararon +135% en el día. El ETF de referencia del sector biotecnología XBI (SPDR S&P Biotech) subió +5.7%, rompiendo una racha de tres días de pérdidas y encaminándose a su mayor subida diaria desde el 9 de abril de 2025.

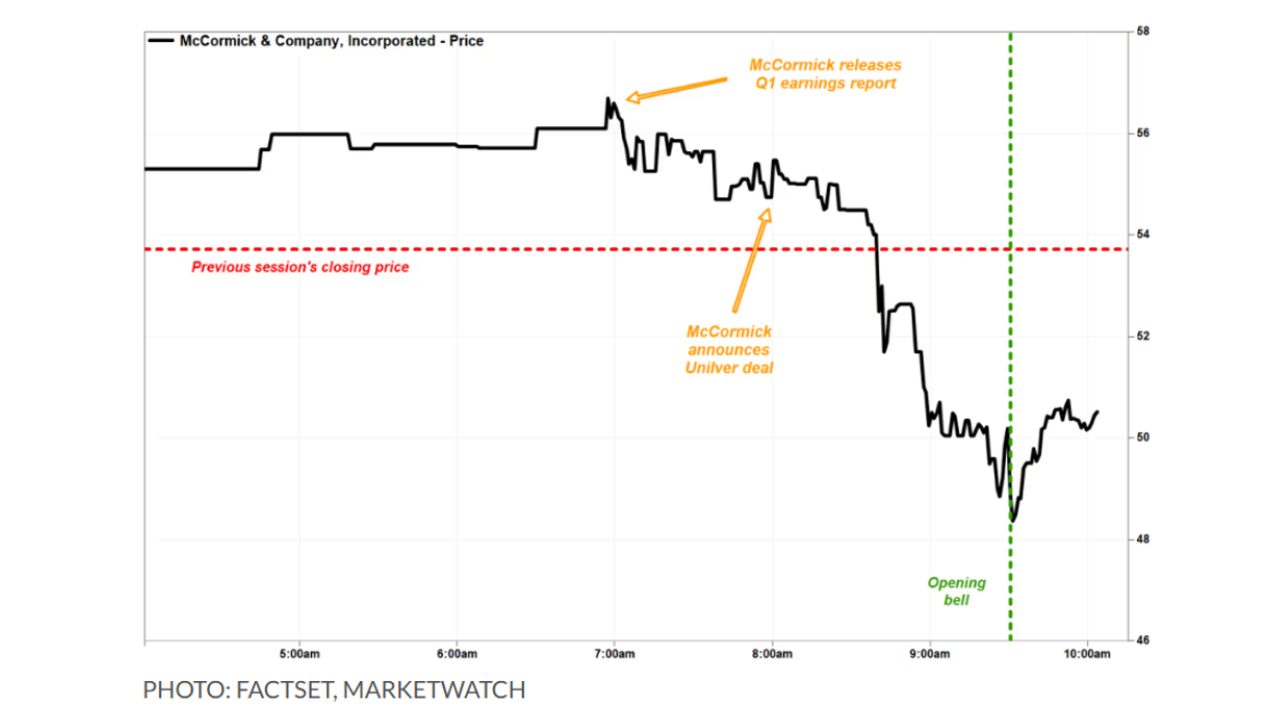

🧂 McCormick y el deal más controversial del mes

La noticia corporativa más polémica del día llegó de la mano del fabricante de especias McCormick & Co. (MKC), que anunció una combinación con el negocio de alimentos de Unilever en un acuerdo valorado en $44,800 millones.

La estructura del deal —conocida como "Reverse Morris Trust"— es inusual y generó confusión: técnicamente, McCormick es el "comprador", pagando $29,100 millones en acciones y $15,700 millones en efectivo. Sin embargo, al cerrar la transacción, McCormick solo poseerá el 35% de la empresa combinada. Unilever tendrá el 9.9% y los accionistas de Unilever el 55.1%. Es decir, McCormick está comprando pero quedará como minoría.

Los números del trimestre de McCormick fueron buenos por separado: ventas netas crecieron +16.7% a $1,870 millones (superando estimados de $1,790 M), con ganancias por acción ajustadas de $0.66 (vs. $0.59 esperado). Sin embargo, el mercado castigó el anuncio del deal y las acciones de MKC cayeron alrededor del -6% el martes, acumulando una pérdida del -28.9% en marzo.

Sería su peor mes desde septiembre de 1980, cuando cayó -39.5%. Las acciones de Unilever también cedieron -4.5% en EE.UU. el martes y acumulan -22.3% en el mes.

🤖 IA al rescate: CoreWeave, Marvell y la confianza en el cómputo

En medio del pesimismo, el ecosistema de inteligencia artificial generó señales constructivas que merecen atención.

CoreWeave (CRWV), empresa que arrienda infraestructura para cargas de trabajo de IA (esencialmente, alquila GPUs a empresas que necesitan potencia computacional masiva), anunció el cierre de un préstamo por $8,500 millones. Lo que hace especial esta operación es que fue calificada como grado de inversión (A3 por Moody's), la primera vez en la historia que un financiamiento respaldado por hardware de cómputo (específicamente GPUs de Nvidia) alcanza esa calificación. En términos prácticos, eso significa que el mercado de crédito ahora considera los GPUs como activos confiables de garantía —algo que hasta hace poco era impensable.

El préstamo tiene dos tramos: uno a tasa flotante (SOFR + 2.25%) y uno a tasa fija del 5.9%. En comparación, el financiamiento que CoreWeave cerró en julio pasado tenía un costo de 4 puntos porcentuales sobre SOFR —el progreso en la reducción de costos de capital es significativo. Las acciones de CRWV subieron +8% el martes.

Por separado, Nvidia (NVDA) anunció una inversión estratégica de $2,000 millones en Marvell Technology (MRVL), impulsando las acciones de Marvell +6.8% y marcando otro voto de confianza del líder de chips en el ecosistema de IA. Nvidia subió +3.25% en el día.

📉 El podio del mes: los peores del S&P 500

El mes tuvo víctimas claras, más allá del sector. Entre las mayores caídas individuales del S&P 500 en marzo destacan:

- 💄 Estée Lauder (EL): -36.3%. La peor del índice. Aunque informó estar en conversaciones de fusión con Puig Brands de España, el mercado no reaccionó positivamente.

- 🎬 Paramount Skydance (PSKY): -34.5%. Los inversores castigan el precio que acordó pagar por adquirir Warner Bros. Discovery (WBD), cuya votación de accionistas aún tiene pendiente escrutinio regulatorio.

- 💻 Super Micro Computer (SMCI): -33.6%. Un cofundador enfrenta cargos federales por supuestamente desviar servidores con chips de Nvidia hacia China de manera ilegal.

- 🍽️ Sysco: -23.7%. Cayó un 15% solo el lunes tras anunciar una adquisición de Jetro Restaurant Depot por $29,000 millones.

- 🖥️ Micron Technology (MU): -21.6%. A pesar de ser la acción más barata del S&P 500 por ratio precio/ganancias futuras (P/E de 4.1x), el sentimiento negativo del mercado la arrastró.

🏠 El refugio inesperado: Russell 2000 y las empresas domésticas

Mientras los grandes índices sufrían, el Russell 2000 terminaba el trimestre prácticamente plano en el año. La lógica es sencilla: la mayoría de las empresas que componen este índice operan exclusivamente dentro de Estados Unidos, lo que las aísla del conflicto en Medio Oriente y de los riesgos geopolíticos globales.

El ETF que sigue este índice, el Vanguard Russell 2000 ETF (VTWO), ha superado al S&P 500, al Nasdaq-100 y al Dow Jones en lo que va del año. Las razones estructurales son varias:

- El índice está diversificado en 11 sectores, sin que ninguno supere el 18.7% de peso (healthcare es el mayor). En contraste, el S&P 500 tiene más del 33% concentrado en tecnología.

- Las 10 mayores posiciones del VTWO representan apenas el 5.6% del portafolio total.

- Las empresas domésticas son beneficiarias directas de los aranceles del gobierno Trump, que encarecen productos importados y favorecen la producción local.

- Sectores como minería de metales preciosos han brillado: Coeur Mining y Hecla Mining han más que duplicado en el último año, impulsadas por el alza del oro y la plata.

Sin embargo, hay que ser cuidadoso: el entorno de tasas aún elevadas y el riesgo de recesión son vientos en contra para el segmento de pequeña capitalización, que históricamente se desempeña mejor cuando las tasas caen y la economía crece.

🔎 Qué deben tener en cuenta los inversionistas

📌 Sobre el panorama macro:

- El mercado de trabajo muestra señales de debilitamiento: las vacantes de empleo (dato JOLTS) de febrero cayeron a 6.882 millones, por debajo del estimado de 6.918 millones. Los comentarios de miembros de la Fed como Austan Goolsbee y Michelle Bowman serán clave esta semana para leer el camino de política monetaria.

- Los mercados de futuros ya no descuentan ningún recorte de tasas de la Fed en 2026 —antes del conflicto, se esperaban dos recortes. El petróleo caro es inflacionario, y eso ata las manos de Jerome Powell.

- El Dólar más débil puede ser una señal positiva para activos de riesgo y para mercados emergentes, aunque también refleja incertidumbre sobre el liderazgo económico de EE.UU.

📌 Sobre activos específicos:

- Acciones 📊: La disminución de tensiones en Medio Oriente sería el catalizador más poderoso para un rebote sostenido. Mientras el Estrecho de Ormuz esté comprometido, el sector energético seguirá siendo el único refugio del índice.

- Bonos 🏦: Los rendimientos del Tesoro siguen presionados por inflación. El bono a 10 años en 4.32% sigue siendo un nivel alto históricamente; una resolución del conflicto podría traer alivio en yields, lo que a su vez revalorizaría el segmento de growth y tecnología.

- Dólar 💵: La debilidad del DXY es una señal a seguir. Si el conflicto escala, el dólar podría retomar fuerza como activo refugio; si se desescala, podría seguir cayendo.

- Commodities 🛢️🥇: El petróleo en $103–$104 por barril sigue siendo una prima de riesgo de conflicto. Si Trump da por terminada la operación, la corrección podría ser rápida. El oro, a pesar de haber bajado desde sus máximos históricos de $5,625 en enero, mantiene soporte cerca de los $4,600.

- Criptomonedas 🪙: Bitcoin en $66,900 se mueve con el apetito de riesgo general. Sin un catalizador propio, sigue siendo un termómetro del sentimiento.

- IA e infraestructura tecnológica 🤖: El deal de CoreWeave y la inversión de Nvidia en Marvell son señales de que el ciclo de inversión en cómputo para IA no se ha detenido, a pesar del conflicto.

✍️ Visión Sigma

Marzo de 2026 quedará en los libros como el mes en que un evento geopolítico de alta magnitud demostró, una vez más, que los mercados son vulnerables a choques externos que ningún modelo cuantitativo podía anticipar con precisión.

Lo que más llama la atención no es la magnitud de la caída, sino la concentración del daño en las primeras semanas y la resiliencia parcial que siguió: el mercado no colapsó en espiral; encontró un piso y comenzó a procesar el escenario con relativa racionalidad. Eso habla de una base institucional más robusta que en episodios anteriores.

La narrativa de hoy tiene dos lecturas simultáneas. La primera es de corto plazo: el mercado rebotó por un tuit del Wall Street Journal sobre la disposición de Trump a negociar. Eso es frágil. La segunda lectura, más interesante para el inversionista estratégico, es que debajo del ruido del conflicto se están gestando recomposiciones sectoriales y corporativas que van a moldear los próximos 12 a 18 meses.

La consolidación en pharma —Lilly, Biogen— no es oportunista; es estructural. Las compañías con liquidez están comprando pipeline científico a precios razonables antes de que el mercado les asigne las primas correctas. El deal de McCormick, en cambio, es una advertencia: el mercado castiga duramente los acuerdos donde el comprador queda en minoría, independientemente de la narrativa estratégica. La estructura importa tanto como el precio.

En el frente tecnológico, el financiamiento de CoreWeave con grado de inversión es un hito que no debe pasar desapercibido. Cuando el mercado de crédito otorga calificación A3 a un préstamo respaldado por GPUs, está reconociendo que la infraestructura de IA tiene flujos de caja contractuales predecibles y activos con valor de mercado real. Eso abre la puerta a una nueva clase de instrumentos de deuda en el ecosistema tecnológico.

Finalmente, el comportamiento del Russell 2000 es la señal estructural más subestimada del trimestre. En un entorno de aranceles y nearshoring —es decir, la tendencia de llevar la producción más cerca del consumidor final—, las empresas domésticas pequeñas y medianas pueden sorprender al mercado. No como posición agresiva, sino como diversificación inteligente frente a la concentración en mega-caps tecnológicas que ya acumulan años de revalorización.

El horizonte está nublado, pero no oscuro. La clave para el segundo trimestre será simple de enunciar y difícil de ejecutar: seguir el conflicto sin dejarse llevar por cada titular, y mantener el enfoque en la calidad de los activos que se tienen en portafolio.