🔑 Puntos clave...

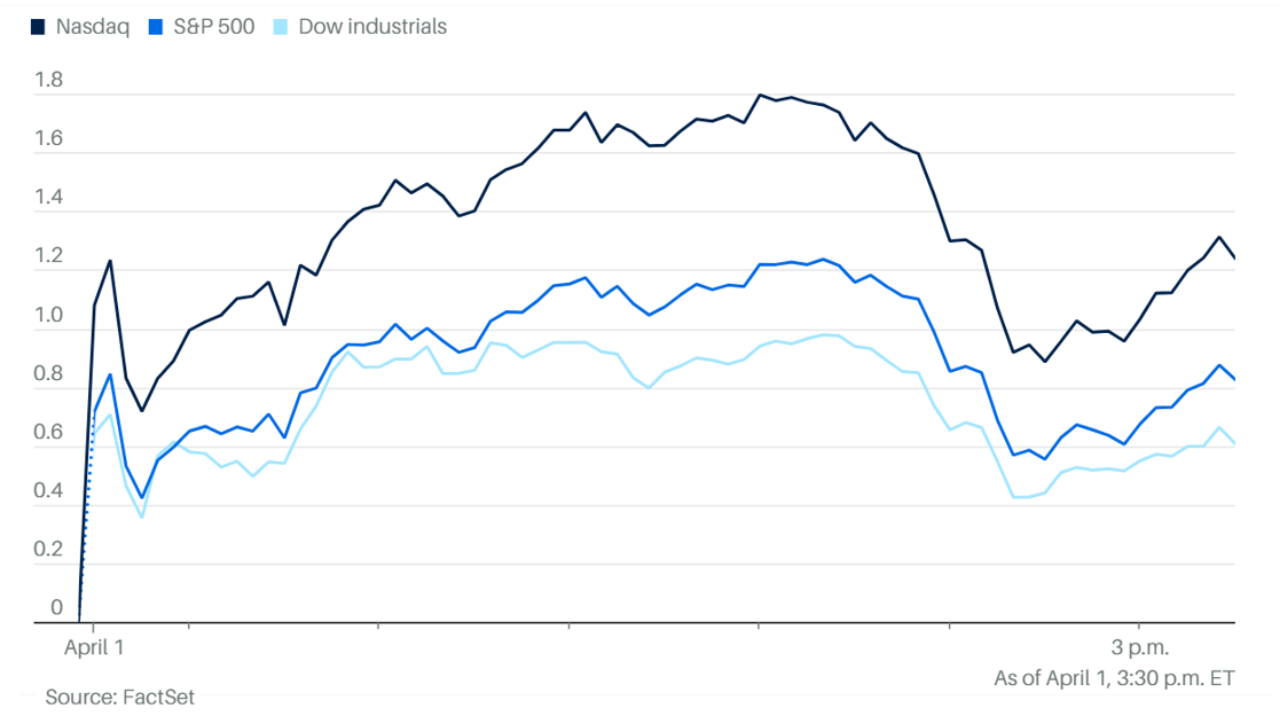

- El mercado vivió su mejor jornada desde mayo de 2025 cuando se filtraron señales de que Irán busca terminar la guerra: el S&P 500 subió 2.91%, el Nasdaq 3.83% y el Dow Jones sumó 1,125 puntos el 31 de marzo, mientras que este 1 de abril el rally continúa con ganancias adicionales del 0.8% al 1.2%.

- La dispersión entre acciones se está ampliando significativamente, marcando el regreso de un entorno donde el stock picking vuelve a ser determinante.

- Mientras el consumidor estadounidense muestra resiliencia en el corto plazo, las expectativas económicas empiezan a deteriorarse, creando una divergencia clave para los inversionistas.

🎢 Un mercado impulsado por narrativa, no por certezas

El arranque del trimestre dejó una de las señales más reveladoras del entorno actual: el mercado está dispuesto a subir con cualquier indicio de “buena noticia”, incluso cuando esa noticia es débil, incompleta o simplemente especulativa.

Reportes de que el presidente iraní Masoud Pezeshkian mostró disposición a negociar el fin de la guerra —siempre que se garanticen los derechos soberanos de Irán y se reabra el Estrecho de Ormuz— fueron suficientes para desencadenar un rebote histórico.

La jornada en la que el Dow Jones subió más de 1.100 puntos (+2.5%), el S&P 500 cerca de +2.9% y el Nasdaq +3.8%, no estuvo respaldada por un cambio estructural claro, sino por la expectativa de que el escenario macro podría mejorar.

Esta mañana del 1 de abril, Trump afirmó en redes sociales que Irán "acaba de pedir un cese al fuego". El mercado respondió con alzas adicionales.

Este tipo de reacción revela un comportamiento cada vez más común: el mercado no está esperando confirmaciones, está anticipando escenarios. Y en ese proceso, muchas veces sobre-reacciona.

El concepto que ha empezado a circular en Wall Street —el llamado “TACO trade” (la idea de que las decisiones políticas pueden revertirse rápidamente)— refleja precisamente esto: más que confiar en la narrativa, los inversionistas están aprendiendo a operar sobre ella.

📊 Bajo la superficie: un mercado cada vez más fragmentado

Aunque los índices muestran rebotes importantes, la verdadera historia está en la dispersión interna.

Hoy el mercado está lejos de moverse como un bloque homogéneo. Por el contrario, las diferencias entre compañías son cada vez más marcadas, incluso dentro del mismo sector.

Algunos ejemplos lo ilustran con claridad:

- Nike cayó cerca de 14%, tocando mínimos no vistos desde 2014, pese a haber superado expectativas en resultados

- RH se desplomó más de 23%, reflejando debilidad en consumo de alto nivel

- En contraste, Dave & Buster’s subió +23% en la misma ventana

- Cal-Maine avanzó incluso con ingresos cayendo -53% interanual

- NIO reportó crecimiento de entregas de +136% anual

Esto no es aleatorio. Es una señal clara de que el mercado está entrando en una fase donde:

- El índice deja de ser representativo

- La selección de activos se vuelve crítica

- Los errores se castigan con mayor severidad

📉 El nuevo problema: no es el presente, es el futuro

Otro cambio estructural importante es cómo el mercado está interpretando los resultados corporativos.

Durante años, superar expectativas era suficiente para impulsar una acción. Hoy, eso ya no garantiza nada.

El caso de Nike es contundente: a pesar de reportar cifras sólidas, el mercado reaccionó negativamente ante una guía que proyecta caída en ventas entre 2% y 4%, junto con una contracción del 20% en China.

Esto refleja un giro fundamental: el mercado está descontando el futuro con mayor agresividad que nunca.

Y en un entorno donde las valoraciones aún no son particularmente bajas, cualquier señal de desaceleración futura tiene un impacto desproporcionado en los precios.

🧠 Consumidor fuerte… pero con dudas

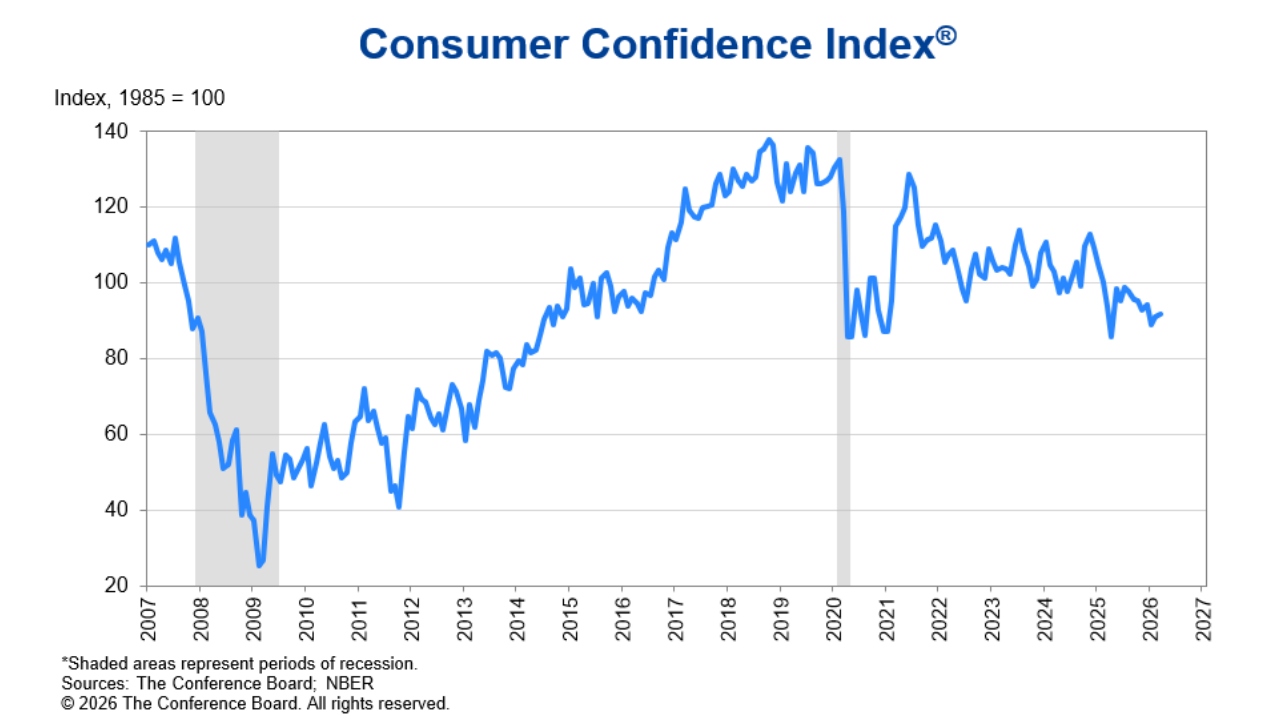

Uno de los datos más interesantes —y menos evidentes— del momento actual viene del consumidor estadounidense.

El índice de confianza subió a 91.8, superando expectativas del mercado, lo que confirma que, en el corto plazo, la economía sigue mostrando resiliencia.

Sin embargo, el dato realmente relevante está en el detalle.

El subíndice de expectativas cayó a 70.9, un nivel que históricamente ha estado asociado con posibles desaceleraciones económicas.

Esto genera una dicotomía clave:

- El presente económico se percibe sólido

- El futuro genera preocupación

Y esa divergencia suele ser una señal temprana de transición en el ciclo económico.

🏦 Movimientos silenciosos que están cambiando el mercado

Más allá de la volatilidad diaria, hay cambios estructurales que están pasando casi desapercibidos.

Por un lado, el mercado de bonos del Tesoro ha crecido a tasas cercanas al 9% anual desde 2009, reflejando una expansión significativa del endeudamiento y de la base de activos considerados “seguros”.

Por otro lado, actores tradicionales como Franklin Templeton están profundizando su incursión en criptoactivos, en un momento donde Bitcoin ha caído cerca de 45% desde sus máximos, pero sin generar un colapso sistémico como en ciclos anteriores.

Esto sugiere que el mercado no está abandonando el riesgo, está reorganizándolo.

🧓 Warren Buffett habla: paciencia, disciplina y dólar

En medio de todo este ruido, Warren Buffett apareció en CNBC con la calma característica de quien ha navegado tres caídas superiores al 50% a lo largo de su carrera. Su veredicto sobre la corrección actual: "Esto no es nada."

Berkshire Hathaway tiene acumulados $373 mil millones en efectivo y letras del Tesoro (T-Bills), y Buffett confirmó que compraron $17 mil millones adicionales en T-Bills esta semana en subasta. Pero no hay prisa. "Si hay una caída grande, desplegaremos," dijo. Su barrera para invertir no es el ruido de corto plazo sino los precios que justifiquen rendimientos de largo plazo.

Dos puntos de su intervención merecen atención especial.

- Primero, expresó más preocupación por el estatus del dólar como moneda de reserva mundial que por una posible recesión —una señal de alerta que los inversionistas globales deberían tomar en serio—.

- Segundo, cuestionó la meta de inflación del 2% de la Reserva Federal (el banco central de EE.UU.): "Quisiera que la meta fuera cero," dijo. "Una vez que toleras el 2%, eso se compone dramáticamente en el tiempo."

🔐 Criptomonedas: Wall Street llega para quedarse

Una noticia que pasó casi desapercibida entre tanto ruido geopolítico, pero que tiene implicaciones profundas para el largo plazo: Franklin Templeton, una de las gestoras de activos más grandes del mundo con más de $1.7 billones bajo gestión, anunció la adquisición de 250 Digital, un spinoff de la firma cripto CoinFund, para crear una nueva división llamada Franklin Crypto.

El objetivo es ofrecer estrategias de inversión en criptomonedas diseñadas específicamente para fondos de pensiones, fondos soberanos y otros inversionistas institucionales. El timing es deliberado: el mercado cripto viene de una caída significativa —Bitcoin cayó aproximadamente 45% desde su máximo histórico por encima de $126,000—, lo que Franklin interpreta como una "oportunidad única."

Como señaló Christopher Perkins, uno de los ejecutivos que liderará Franklin Crypto: "Las instituciones solían tener riesgo reputacional por estar en este espacio. Ahora lo tienen por no estar." Bitcoin hoy cotiza alrededor de $68,900, recuperándose desde mínimos recientes de $67,600.

🔎 Qué deben tener en cuenta los inversionistas

El entorno actual exige una adaptación clara en la forma de invertir.

- Primero, los movimientos del mercado seguirán siendo altamente sensibles a narrativa y titulares. Esto implica que la volatilidad no necesariamente refleja cambios estructurales, sino ajustes en expectativas.

- Segundo, la dispersión entre activos seguirá ampliándose. En este contexto, la selección de acciones —más que la exposición general al mercado— será el principal determinante de resultados.

- Tercero, la divergencia entre datos actuales y expectativas futuras debe ser monitoreada con cuidado. El mercado laboral y el consumo aún sostienen la economía, pero el deterioro en expectativas puede anticipar cambios más profundos.

✍️ Visión Sigma

El mercado que estamos viendo esta semana no es solo un rebote por noticias de paz. Es la expresión de algo más profundo: los inversionistas están intentando recalibrar la narrativa después de un primer trimestre que los descolocó completamente.

Entraron a 2026 hablando de inteligencia artificial, de recortes de tasas y de un ciclo de expansión en tecnología. En menos de cinco semanas, la guerra cambió todo el tablero: el petróleo se convirtió en el activo del momento, los bonos se vendieron en lugar de comprarse como refugio (porque la inflación amenazó de vuelta), y los índices registraron sus peores trimestres desde 2022.

Hoy el mercado está intentando volver a su historia original. La pregunta estratégica no es si el rebote de esta semana es real —lo es—, sino si es sostenible. Y para eso hay tres variables que vigilar con atención: el discurso de Trump esta noche sobre Irán, el reporte de empleo del viernes (el primer dato robusto de marzo) y la evolución del Brent en las próximas semanas.

El mensaje de Buffett encapsula bien el momento: no hay pánico justificado, pero tampoco hay certeza suficiente para actuar con agresividad. El $373 mil millones que Berkshire mantiene en efectivo no es timidez —es convicción de que el mejor momento de compra aún no ha llegado. Para el inversionista individual, eso invita a la reflexión: ¿estoy comprando porque el mercado sube, o porque los fundamentos del activo lo justifican?

Lo que esta semana nos recuerda es que la volatilidad no es lo opuesto a la oportunidad. Muchas veces, es la puerta de entrada a ella.