🔑 Puntos clave...

- Wall Street cerró mayo marcando nuevos máximos históricos en los tres índices principales, con el Dow Jones superando los 51.000 puntos por primera vez, el Nasdaq rompiendo los 27.000 y el S&P 500 encadenando su novena semana consecutiva de ganancias — la racha más larga desde 2023.

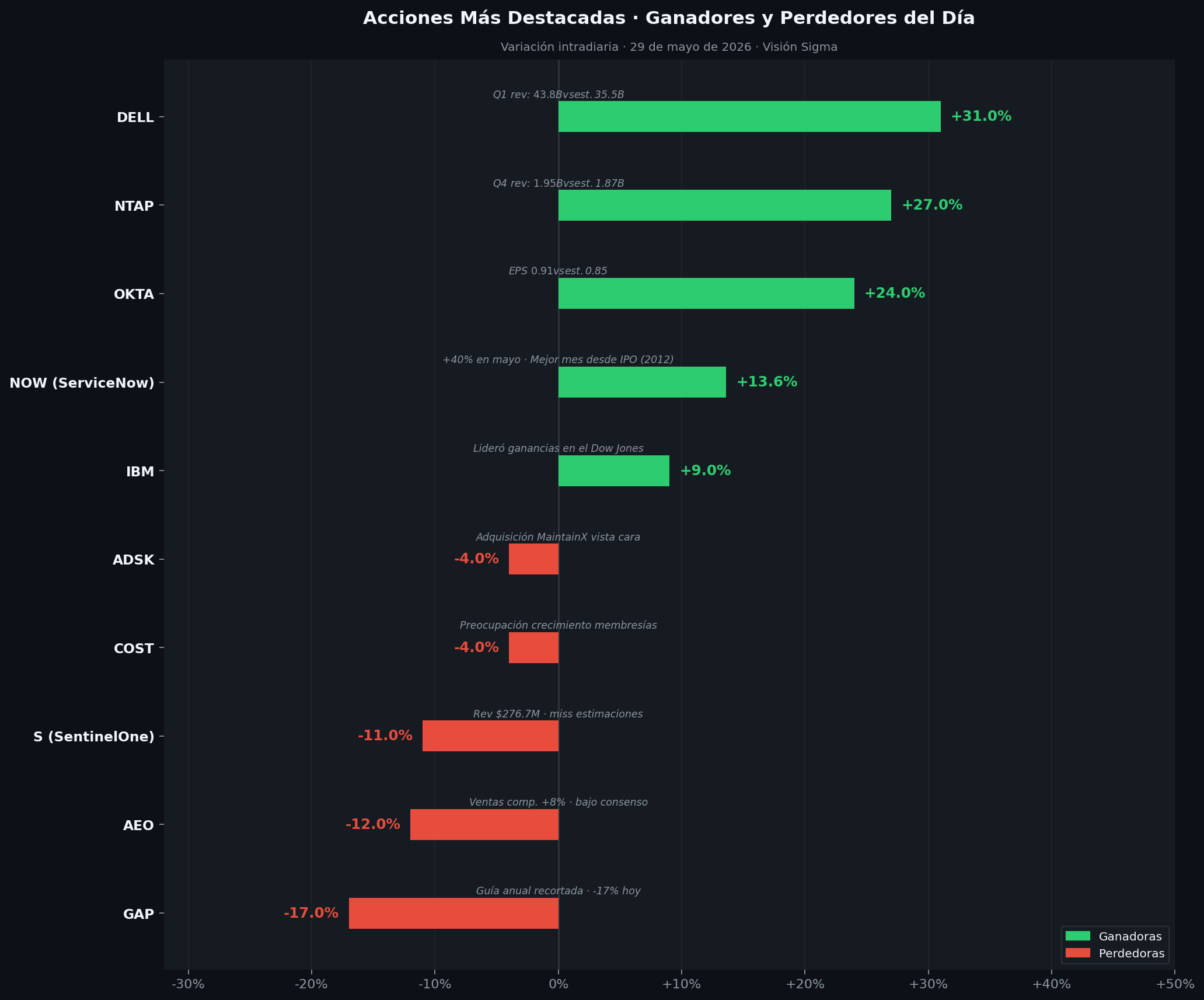

- Dell Technologies protagonizó la mayor sorpresa corporativa del año, reportando ingresos de 43.840 millones de dólares en el trimestre, un 23% por encima de las estimaciones del consenso, y elevando su guía anual en casi 27.000 millones de dólares.

- La expectativa de un acuerdo de alto el fuego entre EEUU e Irán detuvo la presión sobre los precios del petróleo y redujo las tensiones inflacionarias que venían pesando sobre el mercado.

🌍 El escenario: nueve semanas de ganancias y nuevos máximos históricos

Esta semana Wall Street escribió una página para los libros de historia. A media jornada del viernes, el Dow Jones acumulaba una ganancia de 293 puntos (+0,58%) hasta los 50.962 puntos, el S&P 500 avanzaba 0,13% hasta los 7.573 puntos, y el Nasdaq subía un modesto 0,06% hasta los 26.934 puntos — los tres en zona de récords históricos.

El Russell 2000 (índice de empresas pequeñas y medianas) cedía 0,70%, señal de que el rally sigue siendo un fenómeno de grandes capitalizaciones tecnológicas. El VIX, el índice del miedo que mide la volatilidad esperada del mercado, bajaba 2,16% hasta 15,40 — un nivel bajo que refleja complacencia y tranquilidad inversora.

Para poner esto en perspectiva histórica: desde la Segunda Guerra Mundial, solo cuatro de las once ocasiones en las que el S&P 500 logró ocho semanas consecutivas de ganancias lograron extender la racha una semana más. En mayo, el sector tecnológico dentro del S&P 500 acumuló más de un 15% de ganancia mensual, mientras que la mayoría de los demás sectores cerraron el mes en territorio negativo. El rally ha sido casi exclusivamente tecnológico.

En Japón, el Nikkei marcó también un nuevo récord histórico con un alza de 2,53% en la jornada, mientras que Europa cerró en verde con ganancias moderadas. La excepción fue China, cuyo Shanghai Composite retrocedió 0,73%.

🤖 Dell explota y arrastra al sector: la demanda de IA no tiene techo

El detonante más explosivo del día fue Dell Technologies. La empresa reportó ingresos récord de 43.840 millones de dólares en el primer trimestre fiscal, frente a estimaciones del mercado de apenas 35.520 millones. Es decir, superó las expectativas en más de 8.000 millones de dólares en un solo trimestre — uno de los mayores beats (superación de estimaciones) en la historia reciente del sector tecnológico.

Los números más llamativos vinieron del segmento de infraestructura para IA:

- Ingresos de servidores de IA: 16.100 millones de dólares, vs una guía propia de 13.000 millones

- Órdenes de servidores IA recibidas en el trimestre: 24.400 millones de dólares

- Backlog (pedidos acumulados por entregar): 51.300 millones de dólares, subiendo desde 43.000 millones el trimestre anterior

- La guía de ingresos de servidores IA para todo el año fiscal fue elevada a 60.000 millones de dólares

La guía anual completa pasó de 138-142 mil millones a 165-169 mil millones de dólares, superando el consenso de analistas de 142 mil millones. BofA Securities, uno de los principales bancos de inversión, elevó su precio objetivo en el papel de 280 a 500 dólares. Morgan Stanley, que tenía una recomendación de "underweight" (por debajo del mercado) con precio objetivo de 170 dólares, suspendió su calificación para revisarla y calificó los resultados como "uno de los trimestres más impresionantes que hemos visto en nuestra cobertura de hardware".

Las acciones de Dell cerraron con un alza de más del 31%, llevando consigo a otros nombres del ecosistema de infraestructura IA: Super Micro Computer y Hewlett Packard Enterprise también subieron con fuerza.

💻 El software despierta: ServiceNow, Okta y el gran giro del sector

Si Dell fue el protagonista de la infraestructura, ServiceNow fue la gran historia del software. Las acciones de la compañía subieron más de un 13,6% en la jornada y acumularon un alza del 39,9% solo en mayo — su mejor mes desde que cotiza en bolsa (desde 2012, más de 13 años). Esto se produce después de una caída acumulada de 42,4% en los primeros cuatro meses del año, cuando el mercado temía que la IA destruiría el negocio tradicional del software empresarial.

La narrativa está cambiando. Los inversores están comenzando a entender que la IA no mata al software empresarial — lo necesita. Las plataformas de gestión de datos, gobernanza de agentes de IA y ciberseguridad son el sistema nervioso de cualquier despliegue de inteligencia artificial a escala corporativa.

Okta (especialista en identidad digital y ciberseguridad) sumó otro 27,8% en el día, tras reportar utilidades por acción de 91 centavos, superando las estimaciones de 85 centavos. CrowdStrike y Palo Alto Networks subieron más de 6% cada una. Salesforce avanzó casi 10%. IBM lideró las ganancias en el Dow Jones con más del 9%. El ETF iShares de software expandido (IGV) subió 5,1% en la jornada y acumuló casi 20% en mayo.

La interpretación de fondo es clara: los inversionistas están apostando a que toda la cadena de valor alrededor de la IA — desde la infraestructura de servidores hasta la ciberseguridad y los datos — son oportunidades estructurales de largo plazo, no solo una moda pasajera.

🔬 Nvidia apuesta a la fotónica: la próxima gran inversión en IA

Más allá de los movimientos del día, hay una tendencia de fondo que merece atención: Nvidia ha comprometido al menos 6.500 millones de dólares en compañías de fotónica desde marzo de este año. La fotónica es el uso de luz (en lugar de electricidad) para transmitir datos entre componentes de los sistemas de IA — una tecnología que promete ser exponencialmente más eficiente que los cables de cobre actuales.

El CEO de Nvidia, Jensen Huang, fue directo: "La cantidad de capacidad en fotónica de silicio que necesitamos es sustancialmente mayor de lo que el mundo tiene hoy." Las inversiones incluyen 2.000 millones en Lumentum, Coherent y Marvell, 500 millones en Corning, y participación en la ronda de financiación de Ayar Labs.

Las acciones de estas compañías reflejan el entusiasmo: Lumentum sube 134% en el año, Coherent 96%, Marvell 122% y Corning 111%. AMD, Alphabet y Microsoft también están invirtiendo en este ecosistema. La adopción masiva no se espera antes de 2028, pero el mercado ya está descontando las oportunidades.

Applied Materials (AMAT), empresa fabricante de equipos para semiconductores, también alcanzó un nuevo récord histórico hoy en 462 dólares, con una capitalización de 357.000 millones. Sus analistas proyectan un crecimiento de ingresos del 17% este año y del 23% el próximo, con utilidades que podrían crecer más del 31% anualmente en los próximos dos ejercicios.

🛢️ El petróleo cede, pero el riesgo no ha desaparecido

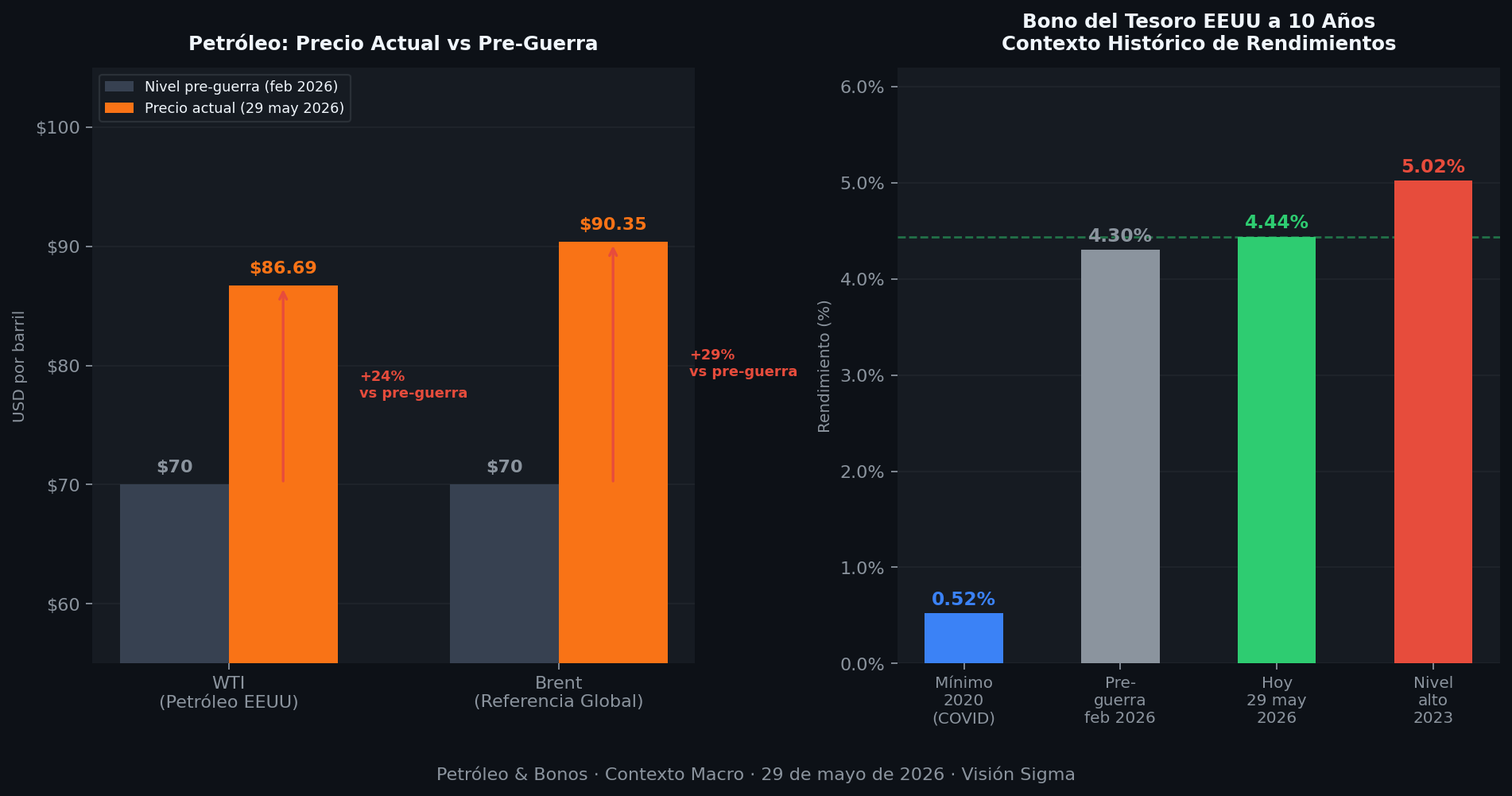

El factor geopolítico son el otro gran motor del día. Las negociaciones entre Estados Unidos e Irán para extender el alto el fuego 60 días adicionales y reabrir el Estrecho de Ormuz generaron alivio inmediato en los mercados de energía. El petróleo WTI (referencia estadounidense) cayó hasta 86,69 dólares por barril (−2,4%), y el Brent (referencia internacional) cedió hasta 90,35 dólares (−2,6%).

Sin embargo, el alivio hay que leerlo con mucho cuidado. Antes del conflicto, en febrero de 2026, el Brent cotizaba alrededor de 70 dólares por barril. Hoy, incluso después de la caída, sigue 28% por encima de ese nivel. Para que los precios del crudo vuelvan a la normalidad pre-guerra se necesita algo más que un alto el fuego: las minas en el Estrecho de Ormuz deben ser retiradas, los campos petroleros cerrados pueden tardar meses en reactivarse, y la infraestructura de energía dañada por ataques con drones necesita reparaciones.

El presidente Trump anunció que cualquier acuerdo incluiría el compromiso de Irán de renunciar a armas nucleares, la reapertura inmediata del estrecho y la remoción de todas las minas. Dijo que se reunirá con sus oficiales en la Sala de Situaciones para tomar una determinación final. Hasta ese momento, el acuerdo es preliminar.

El índice de inflación preferido por la Reserva Federal (PCE — Personal Consumption Expenditures, o índice de gasto de consumo personal) mostró en abril un avance del 3,8% anual, su nivel más alto en tres años. La inflación sigue siendo el enemigo principal del rally y la principal razón por la que la Fed no moverá tasas en su reunión de junio (el mercado solo descuenta un 3% de probabilidad de un recorte el 16-17 de junio).

El bono del Tesoro a 10 años, referencia de tasas largas en EEUU, cedió levemente a 4,44%, beneficiado por la caída del petróleo. Un dato positivo: el Chicago PMI (indicador de actividad manufacturera en Chicago) subió a 62,7 en mayo, el nivel más alto en cuatro años y un cuarto, y muy por encima de las estimaciones de 50,3. Un PMI por encima de 50 indica expansión económica.

🚀 El sector espacial en turbulencia: Blue Origin explota y SpaceX con dudas regulatorias

No todo fue fiesta en el mercado. El sector espacial vivió una jornada convulsa. Un cohete de Blue Origin (la compañía espacial de Jeff Bezos) explotó en la plataforma de lanzamiento de Cabo Cañaveral, Florida, durante una prueba nocturna. El incidente no dejó heridos, pero el impacto en las acciones fue severo:

- AST SpaceMobile cayó más del 14%, su peor día en más de dos años

- Rocket Lab bajó alrededor del 9%

- Intuitive Machines y Redwire perdieron más del 14% cada una

- Planet Labs retrocedió casi 13%

El timing es especialmente malo porque Amazon (que depende de Blue Origin para lanzar su constelación de satélites Kuiper) ya acumulaba retrasos. Algunos analistas estiman que el incidente podría retrasar hasta 15 meses la reparación del pad de lanzamiento, lo que podría posponer más de 300 lanzamientos de satélites.

Por su parte, SpaceX complicó su propio proceso de salida a bolsa (IPO — Initial Public Offering, oferta pública inicial de acciones). Elon Musk publicó en X detalles del acuerdo de arrendamiento de capacidad computacional con Anthropic que contradicen lo que figura en el prospecto oficial de la OPA. El prospecto dice que Anthropic pagará 1.250 millones al mes hasta mayo de 2029 (lo que implicaría ingresos de hasta 45.000 millones de dólares). Musk dijo en X que es un contrato de 180 días con opción de cancelación mutua a 90 días. La diferencia no es menor: uno de los mayores argumentos de valoración del IPO depende de cuánto durará esa relación comercial.

SpaceX ya redujo su objetivo de valoración para el IPO de 2 billones a 1,8 billones de dólares.

🛍️ El consumo envía señales de alarma: Gap se hunde

El otro lado de la moneda fue el retail (comercio minorista). Gap reportó un crecimiento de ventas comparables del 2%, por debajo del 3% esperado por los analistas, y redujo su guía anual de ventas del +2%-3% al +1%-2%. Las acciones cayeron más del 17% en la jornada. JPMorgan bajó la recomendación y su precio objetivo de 35 a 27 dólares.

American Eagle Outfitters también decepcionó, con una caída del 12% tras reportar ventas comparables del 8%, ligeramente por debajo de estimaciones. Este tipo de resultados en el consumo son coherentes con el contexto macro: la inflación sigue apretando el bolsillo del consumidor, el gasto en energía come una porción creciente del presupuesto familiar, y la confianza del consumidor lleva semanas deteriorándose.

🔎 Qué deben tener en cuenta los inversionistas

📈 Acciones: El rally de mayo fue casi 100% tecnológico. Quien salió en el pánico de los primeros meses del año pagó un costo enorme. Los backlog de pedidos de servidores IA de Dell (51.300 millones) son señales de demanda diferida que aún no se ha reflejado en ingresos — eso da visibilidad de crecimiento para varios trimestres.

🏦 Bonos y tasas: La Fed no moverá tasas en junio. El PCE en 3,8% anual y el Chicago PMI en 62,7 le dan poco margen. Si el petróleo cede más y el acuerdo con Irán se consolida, las tasas largas podrían aliviar — abriendo una ventana para un posible recorte en septiembre.

🛢️ Petróleo: El crudo sigue 28% por encima de los niveles previos al conflicto. El mercado descuenta desescalada, pero la reapertura efectiva del Estrecho de Ormuz puede tardar meses. El riesgo de una reescalada sigue sobre la mesa.

₿ Criptomonedas: La CFTC aprobó contratos perpetuos de Bitcoin en Kalshi y Coinbase — un paso relevante de maduración regulatoria que abre la puerta a mayor participación institucional en cripto desde suelo americano.

🚀 Espacio y fotónica: La explosión de Blue Origin genera ruido de corto plazo, pero consolida aún más el dominio de SpaceX. Las apuestas de Nvidia en fotónica (6.500 millones comprometidos desde marzo) apuntan a dónde están las oportunidades estructurales que el inversionista promedio todavía no está mirando.

✍️ Visión Sigma

El mercado que tenemos hoy no es el mercado que teníamos en enero. Hace cuatro meses, el S&P 500 caía más del 15% desde máximos, el sector software se desplomaba ante el miedo a que la IA los volviera obsoletos, y el mundo miraba el Estrecho de Ormuz con genuina preocupación. Hoy, el índice cotiza en máximos históricos, ServiceNow suma 40% en un mes, y los inversores celebran que la IA no destruye el software — lo amplifica.

Eso es, en esencia, lo que explica este rally: una revaluación masiva de la narrativa sobre inteligencia artificial. El mercado pasó de "la IA destruye todo" a "la IA lo necesita todo": necesita servidores (Dell), necesita software de gestión (ServiceNow), necesita identidad digital (Okta), necesita datos (Snowflake), necesita ciberseguridad (CrowdStrike). El ecosistema completo se está repreciando al alza.

Los resultados de Dell no son solo buenos — son una señal de que la demanda de infraestructura IA está acelerándose, no desacelerándose. Un backlog de 51.300 millones de dólares en pedidos significa visibilidad de ingresos para muchos trimestres adelante. Eso es exactamente lo que el mercado quiere escuchar cuando la incertidumbre geopolítica y macroeconómica sigue siendo alta.

Pero hay tres riesgos que este rally no puede ignorar indefinidamente.

- Primero, el petróleo: mientras el crudo permanezca 28% por encima de sus niveles pre-guerra, la presión inflacionaria no desaparecerá, y la Fed no tendrá espacio para recortar.

- Segundo, el consumidor: las caídas de Gap y American Eagle son síntomas de un consumidor que está apretando el cinturón. Eso eventualmente se traduce en menor crecimiento de ingresos en sectores amplios de la economía.

- Tercero, la concentración del rally: si el 90% de las ganancias de mayo provienen de tecnología, cualquier decepción en el sector puede revertir el optimismo tan rápido como llegó.

La racha de nueve semanas es impresionante. La historia dice que los mercados raramente mantienen ese ritmo indefinidamente. El inversionista inteligente no sale del mercado por eso — pero sí se pregunta si su portafolio está preparado para una pausa. No toda pausa es una caída. Y no toda caída es el final del ciclo.